Cette actualité extraordinaire que les médias de masse ne relatent pas

Article d’Icaros d’Essentiel News

Il y a presque un an, Essentiel News consacrait un article au bouleversement en cours du système monétaire international.

Intitulé «Une catastrophe monétaire se profile à l’horizon», l’article notait non seulement que l’or poursuivait une fulgurante ascension, mais surtout que le prix du métal était désormais déconnecté des taux d’intérêts américains à 10 ans.

L’article résumait ce fait exceptionnel de la sorte:

La raison pour laquelle prix de l’or et taux d’intérêts devraient être corrélés est évidente: l’or ne rapporte aucun rendement; on ne gagne aucun intérêt en stockant du métal. Au contraire, des obligations d’État rapportent un certain taux annuel. Lorsque ce taux d’intérêt est inférieur à l’inflation (ou a fortiori négatif), alors l’or gagne en attractivité: c’est l’actif sûr par excellence, et même à 0% son rendement est supérieur à un taux réel négatif. En revanche lorsque les taux d’intérêt montent, l’attractivité de l’or a tendance à diminuer, car les investisseurs préfèrent placer leur épargne de façon à en extraire une rente, sous réserve que ce placement soit sûr et que la rente soit garantie.

Or ce principe qui a prévalu pendant si longtemps cesse d’être vrai; et cela reflète un bouleversement en cours de l’ordre financier international.

Après une présentation de l’histoire monétaire du 20ème siècle, et des évènements qui ont conduit à la démonétisation de l’or, l’article se termine comme suit:

[…] Cette déconnexion signifie tout simplement que le monde ne fait plus confiance au marché obligataire américain; il n’estime plus qu’il est préférable à l’or, ennemi juré du dollar, même s’il promet un rendement. Cette promesse, et la monnaie dans laquelle elle est citée, n’est plus crédible. Le privilège extraordinaire, qui permet aux États-Unis depuis si longtemps d’émettre la monnaie de réserve, un privilège largement abusé, touche à sa fin. […]Le coup de grisou peut encore prendre quelques mois ou années avant de survenir, mais au moins on peut le dire sans ambage: le canari dans la mine de charbon vient de s’arrêter de chanter.

Six mois plus tard, Essentiel News relatait une actualité capitale, qui aurait dû faire les gros titres de toute la presse mondiale, mais qui est au contraire passée à peu près inaperçue.

Intitulé «La nouvelle monnaie BRICS enfin dévoilée», ce deuxième article revenait sur le sommet d’octobre 2024 à Kazan, en Russie, au cours duquel le président chinois, tout en expliquant «l’urgence de réformer l’architecture financière internationale», a annoncé un nouveau système international de paiements, fondé sur une nouvelle monnaie de réserve provisoirement baptisée «l’unité».

La dimension significative de cette annonce est la nature de cette nouvelle monnaie, qui serait garantie à 40% par de l’or.

Désormais, en mars 2025, les choses s’accélèrent; d’abord l’or a poursuivi son ascension historique: libellé en dollars, il a pris 20% en un an. Mais ensuite (et surtout), la remonétisation de l’or s’est précisée.

On fait le point dans cet article sur ces évènements d’importance primordiale, dont il ne fait aucun doute que les historiens en retraceront un jour la chronologie.

Rappel fondamental

Lorsqu’on écrit, ci-dessus, «libellé en dollars, l’or a poursuivi son ascension historique», on commet une erreur conceptuelle dont se rendent coupables également l’immense majorité des économistes et analystes financiers modernes.

En effet, pour être tout à fait rigoureux, il aurait fallu écrire: «libellé en poids d’or, le dollar poursuit son déclin historique». Ou, tout aussi exactement, «le dollar poursuit son déclin historique», sans autre forme d’adjonction; car en effet, l’or est l’actif monétaire fondamental; l’étalon de base; il sous-tend l’ensemble du système financier.

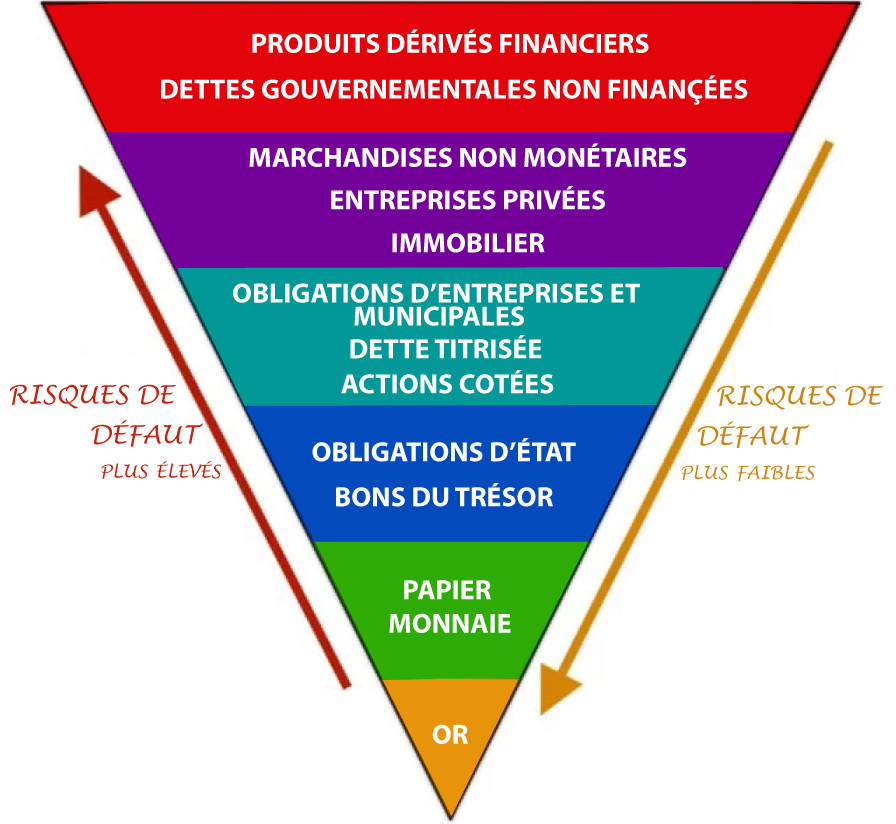

La meilleure façon de concevoir le système financier international, fondé sur la dette et la réserve fractionnaire, est sous la forme d’une pyramide inversée. A la base, se trouve le seul actif monétaire qui n’est pas de la dette – c’est-à-dire qui ne présente aucun risque de contrepartie; il s’agit des 200’000 tonnes d’or physique minées et stockées dans quelque coffre ou boîte à bijoux.

Au sommet de la pyramide se trouvent les 715’000 milliards de dollars de produits dérivés, qui représentent la forme la plus artificielle et grotesque de dette.

Entre ces deux extrêmes, tous les autres actifs financiers: monnaie papier, crédit bancaire, obligations d’État, actions cotées, etc.

Cette compréhension en apporte toutefois une autre: puisque la quantité d’or physique extraite est relativement constante (n’augmentant que de quelques pourcents chaque année), la soi-disant «financiarisation de l’économie» en vigueur depuis au moins deux générations (qui ne signifie rien d’autre que l’augmentation du levier, c’est-à-dire de la dette dans le système) créé une instabilité structurelle de fond.

Il doit arriver un jour où – malgré «l’innovation financière» – la quantité de dette sera simplement trop élevée par rapport à la quantité de richesse réelle. Ce jour-là, la pyramide basculera, et l’or sera remonétisé.

Vu l’actualité récente, il est probable que ce jour soit proche; une affaire de quelques mois, ou années. Les tendances indiquent en effet que ce «reset» financier devrait se dérouler sous l’apparence du règne de Donald Trump aux États-Unis.

Pour étayer cette hypothèse, nous revenons ci-dessous sur plusieurs actualités récentes de premier plan, avant d’en décrire le dénominateur commun et d’en tirer une conclusion.

Audit de Fort Knox

Depuis au moins l’effondrement du London Gold Pool (que nous décrivions dans notre article susmentionné de l’année dernière), le pouvoir financier mondial influence (c’est-à-dire: manipule à la baisse) le cours de l’or.

Nous n’entrons pas ici dans le détail, qui a déjà été documenté et décrit par l’organisation GATA, si ce n’est pour dire deux choses:

- Le mécanisme exact de manipulation est complexe, et passe par l’utilisation «d’or papier», c’est-à-dire d’un mécanisme de dette. Pourtant à sa base le principe est simple: il s’agit pour les banques centrales, via les soi-disant «bullion banks» (qui sont des banques d’affaires comme JP Morgan) de «prêter» leur or physique, et ainsi de l’écouler sur les marchés en échange de gages. En d’autres termes, les banques centrales remplacent leur or physique par des promesses écrites, ce qui permet d’inonder le marché d’or physique, d’éviter un sentiment de pénurie, et d’influer sur son cours.

- La raison pour laquelle le cours de l’or doit être manipulé est pour garantir la continuité du système monétaire fiduciaire à réserve fractionnaire; en d’autres termes, la manipulation sert à permettre un accroissement toujours plus grand et toujours plus long de la quantité de dette. Si l’or valait 10’000 dollars par once, cela signifierait que le dollar vaudrait 1/10’000 onces d’or, et cela équivaudrait à une dépréciation qui refléterait une perte de confiance dans la monnaie de réserve.

C’est la raison pour laquelle les observateurs conscients de cette réalité demandent depuis longtemps un audit de Fort Knox, la base militaire américaine où serait stockée la plus grande partie des quelques 8’000 tonnes d’or physique que le Trésor américain prétend encore détenir.

Le dernier audit remonte à 1953, et pour les raisons susmentionnées il est vraisemblable qu’une partie de l’or n’y soit plus. Il n’est dès lors pas étonnant que le pouvoir américain rejette depuis longtemps l’idée d’un tel audit.

Pourtant, Donald Trump a fait des vagues récemment, en déclarant à plusieurs reprises qu’il était favorable à un tel audit; plus exactement il a dit: «nous allons à Fort Knox pour voir si l’or y est toujours, ou s’il quelqu’un l’a volé».

A livestream of Fort Knox would be 🔥🔥

pic.twitter.com/hFJXMnEjvy— Elon Musk (@elonmusk) February 20, 2025

Par ces déclarations, Trump prépare l’opinion au fait que tout l’or n’y soit pas; et que s’il n’y est pas, c’est qu’il a été dérobé. Il dissimule ainsi le fait que l’illusion de prospérité dont profitent encore les États-Unis existe grâce au privilège exorbitant du dollar américain – dont la continuité dépend de la manipulation du cours de l’or, et donc du secret au sujet des stocks à Fort Knox.

Se pourrait-il que lorsqu’il «découvre» que tout l’or n’y est pas, Trump décrète la confiscation de l’or étranger qui est sur le territoire américain, en accusant ces pays alliés d’être à l’origine du «vol»? Cela aurait pour effet bien sûr de précipiter la chute de confiance dans le système américain, et donc la déchéance de l’ordre économique que ce pays dirige depuis 1945.

Tensions sur le marché physique

Une autre actualité récente de grande importance a échappé à la majorité des observateurs, même avisés: le LBMA (London Bullion Market Association), le principal centre d’échange d’or physique dans le monde, subit d’importantes pénuries de stock.

La raison invoquée? Les menaces protectionnistes de Donald Trump provoqueraient la crainte que des barrières douanières soient imposées sur l’or également, d’où une explosion des importations de lingots de Londres vers New York.

Selon toute probabilité, l’explication est plus complexe que cela. Voici le résumé qu’en donne la publication financière spécialisée GoldFix:

Pendant des décennies, les banques d’investissement ont fonctionné en partant du principe que l’or était toujours disponible. Ce système fonctionnait parce que l’or n’est pas consommé, mais recyclé, loué et échangé. En cas de rupture d’approvisionnement, les banques pouvaient emprunter du métal, couvrir leurs besoins et le remplacer plus tard. Ce modèle est aujourd’hui défaillant.

Un nouveau type d’acheteur est entré sur le marché : il ne considère pas l’or comme un instrument financier, mais comme de la monnaie elle-même. Des pays comme la Chine et la Russie ont passé des années à accumuler de l’or, en lui donnant la priorité sur les obligations américaines. Leur stratégie a réduit la réserve de crédit disponible, exposant ainsi les banques occidentales.

Les bullion banks se livrent depuis longtemps à un jeu de chaises musicales, empruntant de l’or pour répondre à des besoins à court terme. Mais lorsqu’il n’y a plus assez de chaises – lorsque les acheteurs refusent de louer leurs avoirs – les banques sont obligées de se faire concurrence pour une offre qui ne cesse de s’amenuiser. C’est ce qui se passe actuellement.

Les banques centrales ont été des acheteurs nets d’or, non seulement dans les marchés émergents, mais aussi dans les pays occidentaux. Les pays d’Europe de l’Est, comme la Pologne et la Lituanie, ont augmenté leurs achats, ce qui a encore réduit l’offre. Le marché de la location, autrefois abondant, se tarit.

Réévaluation des stocks américains

Une troisième actualité d’importance a récemment beaucoup étonné.

Sous l’impulsion de Donald Trump, la presse financière s’est faite l’écho d’une vieille idée: réévaluer les stocks d’or américains.

En principe, l’idée semble limpide: les quelques 8’000 tonnes d’or que les États-Unis prétendent encore détenir sont, pour des raisons historiques, toujours comptabilisées à la valeur de 1973, soit 42.22 dollars par once. L’once d’or vaut pourtant aujourd’hui sur les marchés près de 2900 dollars.

Cela signifie que si la banque centrale américaine décidait de comptabiliser les 8’000 tonnes à leur valeur actuelle de marché, cela reviendrait à profiter d’une entrée de plus de 700 milliards de dollars.

L’analyste Steve Saville pour la revue Investing.com décrit l’idée en ces termes:

Si la valeur de l’actif au bilan de la Fed était augmentée de 750 milliards de dollars, la réévaluation entraînerait, nous le supposons, l’ajout par la Fed de 750 milliards de dollars au compte général du Trésor (TGA – le compte de demande du gouvernement fédéral auprès de la Fed). En fait, la Fed créerait 750 milliards de dollars supplémentaires que le gouvernement pourrait dépenser.

Par conséquent, la réévaluation augmenterait immédiatement la masse monétaire américaine de 750 milliards de dollars. En outre, à mesure que l’argent serait dépensé par le gouvernement, c’est-à-dire à mesure que l’argent passerait de la Fed aux banques commerciales, il augmenterait les réserves des banques.

L’injection monétaire dans l’économie, qui se produirait lorsque le gouvernement dépenserait ses 750 milliards de dollars nouvellement acquis, donnerait un coup de pouce à l’économie à court terme. Cela signifie que si la réévaluation devait se produire au cours des deux prochains mois, elle pourrait retarder une récession et apporter un certain soutien au marché boursier.

L’investisseur Frank Holmes, pour la revue Forbes, en parle quant à lui en ces termes:

Supposons que nous réévaluions ces réserves au prix actuel d’environ 2’900 dollars, ce que certains préconisent. La valeur totale atteindrait alors la somme astronomique de 760 milliards de dollars, créant une manne de 749 milliards de dollars.

Le gouvernement pourrait ainsi vendre une partie de son or ou améliorer son bilan en réduisant sa dette. Il pourrait même l’utiliser pour financer un fonds souverain […]

Au-delà de la manœuvre comptable qui ne créé aucune richesse, qui relève d’un assouplissement quantitatif sous une autre forme, et qui ne permettrait rien d’autre que de produire encore plus de dette au prix d’une forte inflation, le simple fait pour la presse financière d’évoquer sérieusement cette idée dénote une nouvelle réalité fondamentale: l’or est véritablement un actif monétaire, il l’a toujours été, et il est de nouveau considéré comme tel. Le métal précieux n’est plus une « relique barbare” comme le qualifiait John Maynard Keynes.

Cela révèle également une réalité historique: tous les États pléthoriques, à toutes les époques et sur tous les continents, entretiennent le rêve de s’octroyer un seigneuriage infini; c’est-à-dire de confisquer sans obstacle et sans limite, via l’impôt caché de l’inflation, la richesse produite par leurs esclaves féodaux. A chaque fois, cela échoue, car la valeur de la monnaie est en fin de compte une fonction de la confiance que les producteurs de richesse lui accordent.

C’est vrai que la soi-disant «innovation financière», dont le principe de la réévaluation comptable de l’or américain est une énième manifestation grotesque, a permis au 20ème siècle de porter le règne de la dette à un paroxysme jamais atteint.

Pourtant il semblerait bel et bien que cette tour de Babel soit sur le point, comme ça finit toujours par être le cas, de s’effondrer.

En conclusion

Plusieurs actualités de grande importance ont défrayé la chronique financière dernièrement. En filigrane on comprend que l’or, malgré toutes les tentatives modernes de démonétisation, conserve son statut d’étalon monétaire fondamental.

Pourtant, ces tentatives de démonétisation ont eu l’effet temporaire de permettre un accroissement considérable de la quantité de dette dans le monde. Les États-Unis en particulier ont abusé depuis la fin de la 2ème guerre mondiale de leur privilège exorbitant d’émetteurs de la monnaie de réserve, et ont construit une société qui, en plus de souffrir de surpoids et de surmédicalisation, est surendettée à un niveau morbide.

Désormais, sous l’impulsion des BRICS et d’une prochaine crise probable, c’est l’architecture du système financier et monétaire international qui est sur le point d’être réformée; et on ne voit pas comment cela pourrait se faire sans souffrance pour les États-Unis et leurs satellites européens.

Et finalement, c’est là où réside le cynisme génial des maîtres du monde: en passant la «patate chaude» d’un système à bout de souffle à Donald Trump, ils réussiront peut-être à accuser son «isolationnisme» des maux dont souffrira sans doute son pays.

Dans l’attente, que les milliardaires se rassurent, leur banque de prédilection Goldman Sachs ne leur cache rien de tout cela, décrit bien ce qui se passe, et les encourage à continuer d’amasser du métal précieux malgré un cours record.

Pensez à vous abonner ou à faire un don.

J’ai quelques doutes sur la transparence des stocks d’or dit publics ou privés. Stocker en cachette (donc enlever complètement de la circulation) permet de faire grimper les prix (comme avec les diamants d’ailleurs). Vu que l’or est historiquement, avec l’argent, la ressource virtuelle qui a permit historiquement le système monétaire actuel, je doute que les plus anciens usuriers non décimés n’aient pas constituer des réserves secrètes.

Il faut bien comprendre le principe qui consiste à demander à rembourser plus que la quantité de monnaie en circulation (intérêts), de cette façon, non seulement les gens se retrouvent en théorie pieds et poings liés, mais en plus on crée une pyramide de ponzi, donc on va à la catastrophe.

A cela s’ajoutent le fait que les tenants du système monétaire possèdent les multinationales, lesquelles exercent un monopole sur nos vies, c’est donc elles qui raflent la plus grande partie de la valeur ajoutée sur les biens et services (celle-là qui sert à payer les intérêts et qui à l’origine vient déjà des crédits au système monétaire chez les acheteurs).

Ils peuvent toujours baisser les taux ou mettre des taux négatifs, cela ne pourra pas faire disparaître la pyramide de ponzi qu’ils ont crée.

Il faut s’intéresser à l’histoire de la monnaie (cf David Graeber), il faut comprendre le rôle de l’impôt, des cités, des armés/polices, etc.

La BRI a fait évoluer leur loi Bâle x pour augmenter la part de l’or dans les fonds depuis déjà pas mal de temps, bien avant le covid je crois

Tous ces pouvoirs derrière l’appellation « pays » sont rattachés à la BRI et aux autres émanations de ce nouvel ordre mondiale déjà en place depuis un bon moment (banque mondiale et FMI).

L’or n’a pas beaucoup d’intérêt pour les gens, à part pour ses qualités de conduction de l’électricité peut être. C’est donc exactement comme les pièces, billets et monnaies numériques (y compris crypto), c’est de la monnaie fiduciaire, qui repose sur la confiance.

Le bois, la visserie, les matériaux de construction en générale, en France, ont pris quasiment 100% d’inflation (deux fois plus cher) depuis avant le covid. C’est pire encore je crois avec le cuivre. Et là, on a des choses qui ont de la valeur réelle, contrairement à l’or dont on peut se passer en grande partie dans nos vies courantes.

Cette inflation est du vol déguisé, cela ne repose sur rien de concret, cela permet de cacher aux gens qu’on les vole de façon drastique.

Le système de base de comptabilisation des échanges repose sur la dette, mais entre les deux parties (acheteur et vendeur). Dans un tel système, il n’y a pas à avoir de monnaie en circulation, la valeur se trouve dans le bien ou le service échangé. Il y a juste à définir les soldes acceptables et à payer les frais de gestion centralisé (pour que les dettes se compensent entre tous), mais rien à voir avec un pourcentage de la valeur de l’échange, c’est juste pour payer l’administratif.

Dans le système actuel, ce n’est pas du tout cette même dette ci-dessus, c’est un impôt au profit de l’esclavagiste. En effet, l’acheteur comme le vendeur ont d’abord besoin d’obtenir le droit de la part de l’esclavagiste (la banque) pour faire leur échange (et auparavant pour acheter tout ce dont ils ont besoin), et ce droit est payé très cher en plus, d’autant que ce système monétaire esclavagiste oblige les parties à l’échange de rester à vie les esclaves de la banque. Ce n’est donc pas vraiment une dette, c’est une laisse formée par un tuyau qui pompe votre sang en permanence. L’appellation « monnaie dette » est tendancieuse, il faut effacer toute cette novlangue.

Le risque sur les produits financiers peut être réduit par le transfert de cette valeur virtuelle en valeur réelle (cf la guerre en Ukraine par exemple où notamment cela sert à piller les ressources naturelles). A la base, tous les produits financiers reposent sur quelques choses de la vie réelle, et c’est ensuite que par différents leviers on spécule de façon gigantesque. La décorrélation entre la valeur réelle et la valeur de ce marché financier criminel est si grande qu’ils doivent réduire les risques (effondrement monétaire) et pour cela trouver des actifs réels comme les terres rares en Ukraine.

Cher Patrick,

Merci de votre commentaire!

Vous avez tout à fait raison quand vous parlez de la laisse, de l’usure, et de l’esclavage auxquels sont soumis l’humanité.

Toutefois, c’est important de comprendre que l’or – à la différence du riz, du pétrole, et même des diamants – est une *monnaie*, pas une commodité. C’est précisément parce qu’il n’a pratiquement aucune utilité industrielle que c’est une monnaie idéale.

L’or, lorsqu’il est utilisé comme étalon, représente de surcroît un frein immense à l’endettement et à l’expansion du crédit. C’est pour cela que j’écris que c’est l’ennemi juré du dollar, et pourquoi le pouvoir financier cherche à le manipuler à la baisse.

Dans l’antiquité les empereurs diluaient la quantité de métal précieux dans leurs pièces (tout en imposant la même valeur nominale); désormais le procédé s’appelle « assouplissement quantitatif », « monétisation de la dette » ou « innovation financière », mais l’idée est la même: augmenter le seigneuriage, et l’impôt secret et destructeur de l’inflation.

Je suis d’accord. C’est plus un commentaire en complément.

Prendre comme élément de base pour une monnaie un métal rare n’est pas idéal pour l’avidité des financiers, d’où la décorrélation qui a eu lieu. C’est lié à l’histoire, si on remonte de très nombreux siècles en arrière (cf Graeber), l’or était une bonne solution comme monnaie hégémonique, aujourd’hui cela ne l’est plus vraiment du fait de son stock limité.

Mon commentaire est surtout pour remettre les choses à leur place concernant de trop nombreuses personnes qui vantent l’or ou les cryptos comme solution à nos problèmes. Non seulement cela reste des monnaies hégémoniques, mais en plus cela ne nous libère pas du tout (on reste esclave). Donc si on veut changer notre épargne en quelques choses d’autres, mieux vaut oublier l’or et les cryptos à mon avis.

Ce n’est pas parce que la finance apatride à un pouvoir absolu sur la monnaie qu’elle ne peut pas parfois présenter des distorsions. Donc, même s’il n’y a probablement pas beaucoup de clans familiaux dans ce petit groupe, ils restent des personnes avides de pouvoir et je doute qu’il n’y ait pas de rivalités entre eux. Certaines manœuvres ne sont pas forcément du spectacle à 100%, il peut y avoir du vrai dedans et ce jeu avec l’or pourrait cacher des embrouilles entre eux.

Je crois qu’on est d’accord sur toute la ligne, Patrick!

Je ne suis pas favorable a un étalon or, ni à un étalon crypto, ni à quelque autre solution imposée par la violence publique. La vraie solution, à mon avis, est la liberté individuelle – soit la dénationalisation de la monnaie, que je préfère appeler la séparation de l’argent et de l’État.

Au sommet du pouvoir le secteur public, le secteur privé, et le secteur du crime organisé convergent. Les clans familiaux régnant, et l’oligarchie en général, pillent la richesse des peuples via les monopoles qu’ils imposent par la force sous couleur de loi, et le premier de ces monopoles est celui qu’ils imposent sur la monnaie.

Que les individus soient libres de choisir ce qu’ils préfèrent utiliser comme monnaie! Et que chacun soit libre également d’émettre sa propre monnaie si ça lui chante. Le principe même du « cours légal » est immoral, et il est temps, je pense, de retirer aux potentats ce pouvoir exclusif et incommensurable de frappage de la monnaie.

Je suis un économiste retraité, et je suis un avide lecteur de la presse financière anglophone spécialisée.

Je suis stupéfait qu’une si petite publication que la votre soit capable de produire des analyses si profondes et rigoureuses.