ODD 16: l’identité numérique à la loupe

Publié en 2023, ce panorama des instruments liés à l'identité numérique pointe les dangers et les arguments trompeurs de "l'inclusion numérique". Sous couvert de justice sociale et de développement économique, l'identité numérique est la pièce centrale de la constitution d'une "gouvernance mondiale" orchestrée par les financiers de l'ONU. Contrairement à ce qui est avancé, le numérique a appauvri les populations en concentrant les richesses aux mains des multimilliardaires et l'introduction de l'identité numérique mène à de nombreuses discriminations.

Points clés de l'article:

L'ONU institue des 'droits numériques", transformant des "droits humains" en obligations.

L'identité numérique ODD 16 est la priorité de l'Agenda 2030. Son but réel est la création d'une identité numérique mondiale basée sur des données biométriques qui permettra l'instauration d'une dictature mondiale.

Elle sera liée à la monnaie numérique, sous forme de monnaie de banque centrale ou de monnaie privée.

Le partenariat "public-privé" travaille pour cela à créer des normes rendant les différents certificats 'interopérables'.

L'I4ID de la Banque mondiale est un 1er candidat de "banque de données mondiale centralisée".

Pour financer les 2000 milliards de $ de "la transition numérique", il faudra ponctionner "l'argent des peuples", l'épargne citoyenne.

Un système à deux niveaux montre une décentralisation apparente qui masque un effort de contrôle centralisé.

Les expériences actuelles (Inde, Niger, Malawi etc.) provoquent des discriminations et mènent à des résistances.

par Iain Davis et Whitney Webb, journalistes, publié le 3 octobre 2023 sur Unlimited Hangout

ODD16: l’identité numérique, une priorité de l’Agenda 2030

Les Nations unies affirment que l’objectif de développement durable n° 16 (ODD 16) a pour but de promouvoir des sociétés pacifiques et ouvertes à tous et d’assurer l’accès à la justice pour tous. Derrière cette rhétorique se cache un autre objectif: renforcer et consolider le pouvoir et l’autorité du « régime de gouvernance mondiale » et exploiter les menaces – réelles et imaginaires – afin de faire progresser l’hégémonie dudit régime. Dans cet exposé, Iain et Whitney examinent le rôle central de l’identité numérique (ODD 16.9) au coeur de cette entreprise.

Dans une première partie de l’enquête sur l’Objectif de développement durable n°16 (ODD 16) de l’Organisation des Nations Unies (ONU), nous avons révélé comment l’ONU s’affirme en tant que « régime de gouvernance mondiale ». Nous avons également enquêté sur l’exploitation par l’ONU des soi-disant « droits de l’homme » en tant que système autoritaire de contrôle des comportements, par opposition à toute forme de « droits » reconnaissables.

Nous avons examiné comment l’ONU utilise ce qu’elle appelle « l’outil politique » dérivé des droits de l’homme pour placer les citoyens au centre des crises internationales. Ce cadre permet à l’ONU et à ses « partenaires parties prenantes » de saisir les crises comme des « opportunités » pour limiter et contrôler notre comportement. Le partenariat mondial public-privé (G3P), avec l’ONU en son centre, redéfinit et rejette même entièrement nos supposés « droits de l’homme », en invoquant ces « crises » comme justification.

L’objectif global de l’ODD 16 est de renforcer le régime des Nations unies. L’ONU reconnaît que l’ODD 16.9 est le plus crucial de tous ses objectifs. Il est, selon le régime, essentiel à la réalisation de nombreux autres ODD.

À première vue, l’ODD 16.9 semble pourtant inoffensif. Il s’agit:

D’ici à 2030, de fournir une identité légale à tous, y compris l’enregistrement des naissances

Mais, comme toujours, lorsqu’il s’agit du développement durable des Nations unies, il faut chercher derrière les apparences.

L’ODD 16.9 est conçu pour introduire un système mondial d’identification numérique (ID numérique) contrôlé de manière centralisée. Associé à d’autres systèmes mondiaux, tels que les monnaies numériques interopérables des banques centrales (CBDC) (ndlr: ou privées), ce système pourra être utilisé pour surveiller nos déplacements, limiter notre liberté de mouvement et contrôler notre accès à l’argent, aux biens et aux services.

L’adoption universelle de la carte d’identité numérique de l’ODD 16.9 permettra au régime de gouvernance mondiale du G3P d’établir un système mondial de récompense et de punition. Si nous acceptons le modèle planifié d’identification numérique, il finira par nous asservir au nom du développement durable.

L’identification numérique en tant que droit de l’homme

Comme nous l’avons vu précédemment, l’ONU a connu une « révolution tranquille » dans les années 1990. En 1998, Kofi Annan, alors secrétaire général de l’ONU, a déclaré que « les affaires des Nations unies impliquent les affaires du monde ».

Le rôle réduit du gouvernement consistait à créer un « environnement favorable » réglementaire pour que les investisseurs privés, aux côtés des contribuables, financent ce qui allait devenir les objectifs du Millénaire pour le développement. Avec la très discutable « crise climatique » comme prétendue justification, en 2015, ces objectifs du Millénaire pour le développement de l’ONU ont fait place à l’Agenda 2030 pour le développement durable.

Le 25 septembre 2015, la résolution 70.1 (A/Res/70.1) de l’Assemblée générale des Nations unies a formellement établi les ODD en adoptant la résolution contraignante d’œuvrer à « Transformer notre monde : le Programme de développement durable à l’horizon 2030 »

Dès que l’encre de la résolution a été sèche, l’ONU s’est attelée à créer un environnement propice pour encourager les partenariats public-privé à développer un système d’identification numérique mondial. En mai 2016, en réponse à l’ODD 16.9, le Bureau des Nations unies pour les partenariats a organisé le « Sommet ID2020 – Exploiter l’identité numérique pour la communauté mondiale« . Ce sommet a donné naissance à l’Alliance ID2020.

L’Alliance ID2020 est un partenariat public-privé mondial qui, depuis sa création, définit l’orientation future de l’identité numérique. Le géant mondial de la comptabilité et de l’image de marque PwC a été choisi par les Nations unies comme « sponsor principal » du sommet inaugural ID2020 en 2016. Enthousiasmé par les possibilités qu’offrirait l’identité numérique, PwC a décrit l’objectif de développement durable d’ID2020 comme suit:

[…] créer des partenariats public-privé axés sur la technologie pour atteindre l’objectif de développement durable 2030 des Nations unies consistant à fournir une identité légale à tous les habitants de la planète. [Plus précisément, la mission d’ID2020 s’aligne sur la cible de développement 16.9, « Identité légale pour tous, y compris l’enregistrement des naissances ». Trente pour cent de la population mondiale, soit environ 1,5 milliard de personnes, n’ont pas d’identité légale, ce qui les rend vulnérables à l’exclusion juridique, politique, sociale et économique.

L’Alliance ID2020, qui nous offre une identité numérique pour lutter contre l’exclusion économique, a été dûment lancée en 2017 et s’est fixée selon l’objectif de l’Agenda 2030 de:

Permettre l’accès à l’identité numérique pour chaque personne sur la planète.

Vous noterez que l’ODD 16.9 de l’ONU ne mentionne pas l' »identité numérique » mondiale. Le développement durable, tel qu’il nous est présenté, n’est rien d’autre que trompeur.

L’Alliance ID2020 a annoncé une « initiative stratégique mondiale » pour l’identification numérique qui a présenté à l’humanité une idée tout à fait étonnante. Le régime a déclaré que l’absence d' »identité légale » – l’identité numérique – empêchait les gens d’accéder « aux soins de santé, aux écoles, au logement, à la justice et à d’autres services gouvernementaux », créant ainsi ce qu’il appelle « le fossé de l’identité »

Renforcée par le « régime de gouvernance mondiale », l’Alliance ID2020 a développé l’idée selon laquelle nous ne sommes autorisés à vivre dans « sa » société que si nous pouvons prouver qui nous sommes, en utilisant son identité numérique, à la satisfaction du régime G3P.

La capacité à prouver son identité est un droit humain fondamental et universel. [Nous vivons dans une ère numérique. Les individus ont besoin d’un moyen fiable et vérifiable de prouver qui ils sont, à la fois dans le monde physique et en ligne. [Les partenaires de l’Alliance ID2020 définissent conjointement les exigences fonctionnelles, influençant le cours de l’innovation technique et fournissant une voie vers l’interopérabilité technique, et donc la confiance et la reconnaissance.

L’ODD 16.9 « développement durable » signifie que nous devons utiliser des identifiants numériques qui répondent aux exigences fonctionnelles du partenariat de l’Alliance ID2020. Sinon, nous ne serons pas protégés par la loi, l’accès aux services nous sera refusé, notre droit de faire des transactions dans l’économie moderne nous sera retiré, nous ne pourrons pas participer en tant que « citoyens » et nous serons exclus de ce que l’on appelle la « démocratie »

En août dernier, ID2020 s’est associé à la Digital Impact Alliance (DIA) pour « promouvoir la transformation numérique » Cela dit, le fait qu’ID2020 « rejoigne » la DIA n’est pas tout à fait exact, étant donné que ces deux partenariats public-privé sont essentiellement gérés par les mêmes organisations.

S’exprimant sur le lancement de son « partenariat » avec la DIA, le fondateur d’ID2020, John Edge, a déclaré:

[Nous avons créé ID2020 pour explorer, dans un délai limité, des systèmes alternatifs permettant aux individus de prouver leur existence.

Conformément à l’ODD 16.9 « transformation », si vous ne possédez pas l’identifiant numérique dûment autorisé, vous n’existez pas aux yeux de la gouvernance mondiale. Comme l’explique la DIA, chacun doit disposer « des outils numériques fiables dont il a besoin pour participer pleinement à la société ». Si vous ne vous soumettez pas, vous n’êtes littéralement personne et donc exclu de la « société »

La DIA appelle sa méthodologie « faire du numérique un droit ». Ses bailleurs de fonds, tels que l’ONU, la Fondation Bill et Melinda Gates, l’USAID (dont on pense généralement qu’il s’agit d’une façade pour la CIA) et les gouvernements britannique et norvégien, soutiennent tous la mission de la DIA :

Nous utilisons notre expertise pour influencer les personnes influentes, en encourageant les plus grands investisseurs et les décideurs politiques les plus efficaces du monde à « faire du numérique correctement », en soulignant l’importance de la conception, de la mise en œuvre et de la gouvernance.

L’établissement d’une gouvernance mondiale « armée d’un fouet » est donc l’objectif principal du régime G3P, et le « développement durable » est le mécanisme qu’il a choisi pour réaliser ses ambitions. En tant que partenaire du régime, la DIA s’est vu confier la gestion des principes pour le développement numérique qui y sont associés.

Parmi ces « principes » figure l’engagement de collecter autant de données humaines que possible et de permettre aux « bonnes personnes » d’accéder à ces données :

Lorsqu’une initiative est axée sur les données, les bonnes personnes disposent d’informations de qualité au moment où elles en ont besoin, et elles utilisent ces données pour agir.

Les « plus grands investisseurs du monde » sont particulièrement encouragés à utiliser leur argent pour s’attaquer en premier lieu au prétendu « fossé identitaire » dans les pays les moins avancés (PMA). Pour ce faire, ils donneront la priorité aux investissements dans les « biens publics numériques intersectoriels et l’architecture »

Très aimablement, le G3P « permettra aux PMA d’être les gardiens de leurs agendas numériques nationaux » – à condition, bien sûr, qu’ils se conforment pleinement à l' »agenda » adéquat

Compte tenu de la nature transversale du numérique et de son rôle dans la réalisation de tous les objectifs des ODD, nous pensons que le moment actuel est idéal pour une telle « poussée » dans les PMA.

L’objectif est de rassembler « les ressources nécessaires pour financer et atteindre les objectifs nationaux et mondiaux ». En d’autres termes, les gouvernements nationaux des PMA sont « autorisés » à adopter des politiques de « transformation numérique » alignées sur les « objectifs mondiaux »

Il ne fait aucun doute que l’Alliance ID2020 mesure pleinement les implications de ce qu’elle fait. Dans un article de 2018 devenu tristement célèbre, l’un des partenaires fondateurs d’ID2020, Microsoft, a publié ce qui suit :

Alors que de plus en plus de transactions deviennent numériques par nature et s’articulent autour d’une norme d’identification mondiale unique, soutenue par Microsoft, la question de savoir qui gouvernera cette communauté et cette économie mondiales en pleine évolution devient pertinente. D’autant plus que les non-participants à ce système seraient incapables d’acheter ou de vendre des biens ou des services.

Bien que ce régime parle d' »inclusion », il met en place un système d’identification numérique mondial qui est intrinsèquement discriminant et qui peut punir les critiques du régime ou faire taire les voix dissidentes en les excluant de sa « société ». Être contraint d’utiliser une carte d’identité numérique contre son gré n’est pas un « droit », mais on peut l’appeler « droit de l’homme » car, selon la définition de l’ONU, il ne s’agit pas de droits, mais d’outils politiques.

Un système mondial d’identification numérique biométrique ne peut devenir « essentiel » pour tous que s’il est rendu « essentiel ». Or cette nécessité n’existe pas à l’heure actuelle. Le besoin doit d’abord être créé. D’où le « déficit d’identité » proclamé.

L’interopérabilité est la clé

Les données biométriques enregistrent nos « caractéristiques biologiques uniques »: les empreintes digitales, les scans de l’iris, l’ADN, la reconnaissance faciale et l’identification vocale sont autant de formes d’identifiants biométriques qui peuvent être stockés numériquement. Thales, l’entreprise européenne de défense et de sécurité, explique comment les données biométriques peuvent être utilisées pour l' »authentification biométrique » :

L’authentification biométrique compare les données relatives aux caractéristiques d’une personne au « modèle » biométrique de cette personne afin d’en déterminer la ressemblance. Le modèle de référence est d’abord stocké. Les données stockées sont ensuite comparées aux données biométriques de la personne à authentifier. [L’acceptation croissante du public, les gains massifs de précision, la richesse de l’offre et la baisse des prix des capteurs, des caméras I.P. et des logiciels facilitent l’installation des systèmes biométriques. Aujourd’hui, de nombreuses applications utilisent cette technologie.

L’identification biométrique numérique est « mappée » à votre identification physique. Ainsi, une fois que nous sommes contraints, forcés ou trompés à l’utiliser, nous serons toujours identifiables dans le réseau de surveillance prévu.

L’identification biométrique est déjà couramment utilisée dans le monde. Au Royaume-Uni, par exemple, tous les permis de conduire doivent être accompagnés d’une photo d’identité lisible par machine ; le gouvernement chinois exige une photo d’identité pour acheter une carte SIM ou utiliser l’internet et s’est récemment engagé dans la voie de la délivrance d’une carte d’identité numérique biométrique nationale. On peut donc se demander pourquoi le régime du G3P développe de nouvelles formes d’identification numérique biométrique pour répondre à l’ODD 16.9.

Jusqu’à présent, tous ces systèmes d’identification biométrique disparates ont été gérés par divers gouvernements nationaux, leurs agences, leurs partenaires commerciaux, etc. Différentes formes d’identification numérique biométrique sont requises pour tout ce qui concerne les demandes de permis, les demandes d’aide sociale, l’accès aux services ou l’ouverture d’un compte bancaire.

Il n’existe actuellement aucun système international unifié et cohérent d’identification numérique. C’est un problème si l’on veut l’utiliser pour exercer un contrôle centralisé de la gouvernance mondiale sur « chaque personne sur la planète ».

L’Alliance ID2020 a été créée pour remédier au problème de centralisation de l’autorité du régime. L’ODD 16.9 permet à ID2020 de revendiquer sa légitimité. Pour ceux qui pensent que le développement durable a quelque chose à voir avec « sauver la planète » ou s’attaquer à « l’urgence climatique », l’ODD 16.9 est un autre « objectif » intouchable et, par conséquent, doit être mis en œuvre pour le bien de l’humanité.

ID2020 n’a pas l’intention de stipuler la forme précise de chaque carte d’identité nationale, régionale ou d’entreprise, ni de chaque solution de données biométriques. Au contraire, en définissant les « exigences fonctionnelles » de chacun, l’objectif est de rendre « interopérables » tous ces produits et services d’identification numérique

Bien que chaque « solution » d’identification numérique puisse avoir des spécifications de conception différentes, les données biométriques qu’elle recueille seront lisibles par machine conformément aux normes techniques d’ID2020. Ainsi, quel que soit le lieu ou le moment où les données sont collectées, ou par qui, il sera possible de créer et de maintenir une base de données d’identification numérique biométrique unique et mondiale.

Comme l’indique ID2020 dans son manifeste :

[…] un accord généralisé sur les principes, les modèles de conception technique et les normes d’interopérabilité est nécessaire pour que les identités numériques décentralisées soient fiables et reconnues. [À ce titre, les projets pilotes soutenus par l’Alliance ID2020 sont conçus autour d’un cadre commun de suivi et d’évaluation.

L’identité numérique ne sera pas nécessairement proposée à tous sous la forme d’une « carte d’identité » unique – ni même sous la forme de quoi que ce soit qui ressemble à une identité numérique contrôlée par un régime. Notre ID numérique SDG16.9 sera plutôt une composition des données que nous partageons tous les jours.

Les « fournisseurs » privés de « solutions » basées sur l’identification numérique proposeront une gamme « décentralisée » de produits et de services que les gens pourront adopter, peut-être sans même se rendre compte qu’ils s’engagent en fait à entrer dans le réseau d’identification numérique du régime centralisé.

Tout dépendra de l’évaluation par les gouvernements nationaux de ce que leurs populations respectives sont prêtes à accepter ou sont susceptibles de rejeter. Par exemple, les Chinois, familiarisés avec des concepts tels que le « datong« , seront peut-être plus enclins à accepter une carte d’identité numérique officielle délivrée par le gouvernement que les Occidentaux éduqués dans des traditions plus libertaires.

Il convient de noter qu’il n’y a rien de « libertaire » dans l’ID numérique de l’ODD 16.9. Pour les populations qui sont fermement opposées au contrôle gouvernemental, la tromperie semble être la « solution » préférée de l’ODD 16.9 Nous aborderons ce sujet prochainement.

La certification ID2020 encourage l’interopérabilité des différents produits et services d’identification numérique. Elle permet aux « fournisseurs » d’ID numériques de « partager un engagement envers les principes clés de l’ID numérique, tout en restant agnostiques en termes de technologie et de fournisseur ».

L’Alliance ID2020 raconte:

En janvier 2019, l’Alliance a lancé la marque de certification ID2020 au Forum économique mondial de Davos. Le Comité consultatif technique (CCT) d’ID2020, composé d’experts de premier plan en matière d’identification numérique et de ses technologies sous-jacentes, a établi un ensemble d’exigences techniques fonctionnelles, basées sur les résultats, pour une identification numérique gérée par l’utilisateur, protégeant la vie privée et portable.

Avec un effet net:

Grâce à notre marque de certification, nous façonnons le paysage technique pour garantir que les solutions d’identification numérique développées et adoptées sont gérées par l’utilisateur, protègent la vie privée et sont interopérables.

L’interopérabilité est assurée par la conformité d’une plateforme d’identification numérique aux exigences techniques d’ID2020. L’exigence clé 6.2 exige que tous les produits et services d’identification numérique

Doivent prendre en charge des API [interfaces de programmation d’applications] ouvertes pour l’accès aux données et l’intégration avec les composants/fournisseurs.

6.le point 4 ajoute que les systèmes d’identification numérique

Doivent pouvoir exporter les données sous une forme lisible par une machine. Les données exportées [. . .] doivent elles-mêmes être fournies dans un format standard ouvert lisible par une machine, ce qui facilite leur importation dans un nouveau système/composant.

Les « partenaires » fondateurs de l' »Alliance » ID2020 sont Accenture, GAVI, IDEO, Microsoft et la Fondation Rockefeller. Leur rôle est d’établir les exigences techniques pour toutes les « solutions » d’identification numérique afin de permettre l' »interopérabilité » mondiale supposée nécessaire.

L’identification numérique n’est pas mise en œuvre par les « autorités civiles », comme le suggère de manière trompeuse l’indicateur 16.9.1 des objectifs du Millénaire pour le développement des Nations unies. Les gouvernements ne sont que les « partenaires » de l’ID2020 – G3P. La conception et la fonctionnalité du système mondial d’identification numérique sont, et ont toujours été, dirigées par le secteur privé.

Le Centre de solutions numériques des Nations unies (UN DSC) a déjà mis en place le cadre d’identification numérique pour le personnel des Nations unies. Le régime a construit « une suite de solutions numériques qui peuvent être partagées entre les agences de l’ONU » Cette interopérabilité entre tous les composants de la « suite » permet de centraliser les « données personnelles, de ressources humaines, médicales, de voyage, de sécurité, de paie et de pension » des travailleurs de l’ONU.

Une « suite » modulaire de solutions numériques « interopérables » est un concept important à saisir, car elle crée effectivement un système unique d’identité numérique tout en donnant au public l’impression qu’il existe au contraire de nombreux systèmes « décentralisés » d’identité numérique. L’objectif d’ID2020 n’est pas de créer un système d’identité numérique mondial unique, mais plutôt de construire un réseau mondial de « solutions » d’identité numérique interopérables pour alimenter les données dites « décentralisées » dans une base de données mondiale centralisée.

Le régime peut alors rassembler, analyser et exploiter les données biométriques recueillies à partir d’un point de commande centralisé et mondial. Cela facilitera l’intention du régime de gouvernance mondiale de surveiller la population de la Terre. La base de données biométriques universelle n’a pas encore été officiellement annoncée, mais l ‘ID4D de la Banque mondiale est apparue comme un candidat potentiel solide.

La base de données mondiale d’identification numérique interopérable?

En tant que « partenaire » fondateur de GAVI, la Banque mondiale a été un partenaire clé d’ID2020 dès le début. L’Alliance ID2020 fait partie des organisations qui soutiennent le projet ID4D de la Banque mondiale.

En retour, la Banque mondiale a produit le Catalogue des normes techniques pour les systèmes d’identification numérique. Ce catalogue décrit la mission d’ID4D :

La mission d’ID4D est de permettre à tous les individus d’accéder aux services et d’exercer leurs droits, en augmentant le nombre de personnes disposant d’une forme officielle d’identification. [Des systèmes d’identification (ID) fiables et inclusifs sont essentiels au développement, comme le prévoit la cible 16.9 des objectifs de développement durable (ODD).

Reconnaissant que de nombreux « fournisseurs » développent déjà des « solutions » d’identification numérique, la Banque mondiale explique pourquoi elle considère que l’interopérabilité est cruciale :

De nouvelles approches, notamment des systèmes d’identification décentralisés et fédérés, apparaissent rapidement, de même que de nouveaux types de titres virtuels et numériques. [Le besoin de systèmes d’identification fiables et interopérables s’est également intensifié. L’adhésion à des normes techniques – ci-après dénommées « normes » – est l’un des éléments fondamentaux de l’optimisation des opérations d’un système. [Les normes sont essentielles pour que les systèmes d’identification soient fiables, interopérables et durables. L’objectif de ce rapport est d’identifier les normes techniques internationales existantes et les cadres applicables à l’ensemble du cycle de vie de l’identité pour l’interopérabilité technique.

Le terme « durable » est omniprésent dans les déclarations écrites du régime. Par association, l’intention semble être de signaler une justification morale. En réalité, le terme « durable » signifie simplement « soutenable »

La Banque mondiale précise les « normes » auxquelles elle et ses partenaires ID2020 attendent que les produits et services d’identification numérique se conforment. Elle a divisé ces normes en cinq catégories connexes.

Principales normes visant à faciliter la qualité technique et l’interopérabilité du système d’identification en ce qui concerne : (1) la biométrie, (2) les cartes, (3) les codes-barres 2D, (4) les signatures numériques et (5) les protocoles de fédération.

Si les développeurs respectent les normes stipulées, leurs solutions d’identification numérique seront interopérables. Par exemple, le numéro d’identification numérique unique Aadhaar de l’Inde utilise « la série ISO/IEC 19794 et ISO/IEC 19785 pour les formats d’échange de données biométriques » Il s’agit de normes ID4D approuvées par la Banque mondiale. Dans ce cas, les données biométriques des Indiens peuvent être exportées dans un « format lisible par machine facilitant l’importation dans » la base de données ID4D conforme à l’ODD 16.9.

Comme ID2020, ID4D a formulé 10 principes pour aborder la question nouvellement créée du « déficit d’identification », un « déficit » d’identification numérique qui, selon ID4D, constitue un « obstacle à la pleine participation à la vie économique, sociale et politique formelle »

Le groupe ID4D déclare

La prise de conscience croissante de la nécessité de systèmes d’identification plus inclusifs et plus robustes a conduit à un appel mondial à l’action, concrétisé par la cible 16.9 des objectifs de développement durable (ODD). [Il n’existe pas de « modèle » universellement applicable pour la fourniture et la gestion de l’identité. [Dans cette optique, plus de 15 organisations mondiales ont élaboré conjointement un ensemble de principes communs qui sont essentiels pour maximiser les avantages des systèmes d’identification pour le développement durable […] […] Ces organisations ont franchi une étape importante dans l’élaboration d’un large consensus sur la conception appropriée des systèmes d’identification et sur la manière dont ils devraient – et ne devraient pas – être utilisés pour soutenir le développement et la réalisation de plusieurs objectifs de développement durable.

Les organisations ID4D et ID2020 sont censées être distinctes. Néanmoins, non seulement leurs objectifs généraux sont pratiquement identiques, mais elles sont également soutenues par un grand nombre des mêmes organisations :

ID4D est guidé par les 10 principes de l’identification pour le développement durable. [Le travail d’ID4D est rendu possible grâce au soutien de la Fondation Bill & Melinda Gates, du gouvernement britannique, du gouvernement français, de l’Agence norvégienne de coopération au développement (Norad) et du réseau Omidyar.

L’ensemble de données mondiales ID4D produit « une estimation globale du déficit d’identification » L’ensemble de données incorpore actuellement des « données autodéclarées par les autorités chargées de la délivrance des pièces d’identité » Par exemple, il rassemble des données provenant de « l’enregistrement des naissances et des taux d’inscription sur les listes électorales de l’UNICEF ». Couvrant 151 pays jusqu’à présent, la portée de l’ensemble de données, au « niveau mondial », devrait à terme « inclure toutes les personnes à partir de la naissance. »

En juillet 2022, l’Alliance ID2020 a nommé Clive Smith au poste de directeur exécutif. Clive était l’ancien directeur des opérations mondiales de l’Alliance pour la santé mobile de la Fondation des Nations unies. S’exprimant sur son nouveau rôle, Clive a déclaré : « ID2020 peut jouer un rôle essentiel dans la lutte contre la pauvreté :

ID2020 peut jouer un rôle central, en aidant à garantir que les solutions interopérables appropriées – et les garde-fous financiers, juridiques et réglementaires connexes – sont en place et deviennent le fondement de l’identification numérique dans les décennies à venir.

Bien que des progrès significatifs aient été réalisés dans les pays en développement et les économies émergentes dans le cadre de l’ODD 16.9, l’interopérabilité de l’identification numérique doit être fermement établie avant d’imposer l’identification numérique au reste de la population mondiale.

Pour aider les développeurs à parvenir à l’interopérabilité, le partenariat ID4D a lancé la plateforme d’identité modulaire à source ouverte (MOSIP). MOSIP est un environnement de développement logiciel modulaire basé sur les « normes » ID2020/ID4D Il a été développé par l’International Institute of Information Technology, Bangalore (IIIT-B) dans le Karnataka, en Inde.

MOSIP permet de convertir d’autres protocoles en normes interopérables pour le partage des données. Par exemple, il utilise OpenCRVS comme « solution globale pour l’enregistrement des faits d’état civil » Cette solution transcrit les enregistrements de naissance conformes à HL7 FHIR en un « enregistrement » compatible avec MOSIP

Les produits d’identification numérique basés sur MOSIP peuvent ainsi être assurés d’être interopérables:

Un système d’état civil numérique entièrement interopérable est essentiel pour permettre une prestation de services publics inclusive et équitable.

Les « vendeurs » publics et privés peuvent utiliser les modules logiciels de MOSIP pour construire leur propre système d’identification numérique tout en assurant la compatibilité avec les « exigences clés » d’ID2020 et d’ID4D. Cela facilitera l' »interopérabilité » qui est cruciale pour qu’ID2020 fournisse une identité numérique à « chaque personne sur la planète » et pour qu’ID4D « inclue toutes les personnes âgées de 0 à plus » dans sa base de données.

Ainsi, des données d’identification numérique apparemment « décentralisées » peuvent être centralisées et l’objectif 16.9 peut être atteint comme prévu.

SDG16.9 : la clé d’une gestion « durable » des biens numériques mondiaux

En 2021, l’ONU a annoncé une initiative trompeusement nommée « Notre programme commun« . L’avenir planifié de l’humanité, tel que défini par cette initiative, comprend un nouveau « contrat social ancré dans les droits de l’homme » et l’affirmation du régime selon laquelle il a réussi, d’une manière ou d’une autre, à acquérir l’autorité nécessaire pour mieux gérer les « biens publics mondiaux« . Nul ne sait d’où ils tiennent cette autorité.

Les Nations unies affirment que les « biens publics mondiaux » sont « les questions qui profitent à l’humanité dans son ensemble et qui ne peuvent être gérées par un seul État ou un seul acteur » Dans « Notre programme commun » , les Nations unies affirment:

L’un des appels les plus forts émanant des consultations sur le soixante-quinzième anniversaire et Notre programme commun a été de renforcer la gouvernance de nos […] biens publics mondiaux.

OpenG2P, qui fournit des « solutions des gouvernements aux personnes (G2P) », permet aux gouvernements de fournir des services numériques « d’intégration dans les systèmes, de vérification de l’identité et de transferts d’argent sur leurs comptes bancaires [ceux du public] ». Selon les Nations unies, l’OpenG2P est un bien public numérique.

Toute organisation qui prétend avoir le droit d’exercer une « intendance » sur quelque chose prétend définir « la manière dont elle le contrôle ou s’en occupe »

Il va sans dire qu’OpenG2P est conforme aux normes ID4D et ID2020 de la Banque mondiale. Il ne s’agit là que d’un « bien public mondial » sur lequel le régime entend « renforcer » sa gouvernance mondiale.

Le WEF et la Fondation Rockefeller se sont associés dans le cadre du projet Commons. L’objectif déclaré est le suivant :

Libérer le plein potentiel de la technologie et des données pour le bien commun.

Sa mission déclarée est d' »améliorer la vie des gens en leur donnant les moyens d’accéder à leurs données, de les gérer et de les partager » en « soutenant des normes de données ouvertes qui favorisent l’interopérabilité », en « développant des écosystèmes mondiaux pour réunir des partenaires publics et privés » et en « construisant des plates-formes et des services technologiques qui permettent aux individus d’accéder à leurs propres données » Le projet Commons est notamment à l’origine de CommonPass, un prototype de passeport vaccinal soutenu par le FEM, ainsi que de la Vaccine Credential Initiative (VCI), qui vise à créer des normes d’interopérabilité entre les passeports vaccinaux à l’échelle mondiale.

Comme le rapporte Unlimited Hangout en 2021 :

[Paul Meyer et Bradley Perkins, cofondateurs du projet Commons, ont des liens de longue date avec la RAND Corporation, les Centers for Disease Control and Prevention des États-Unis et l’International Rescue Committee, comme l’indique cet article publié l’année dernière par MintPress News. L’IRC, actuellement dirigé par David Milliband, protégé de Tony Blair, développe un système d’identification biométrique et d’enregistrement des vaccinations pour les réfugiés au Myanmar, en coopération avec l’Alliance ID2020, qui est partenaire du bailleur de fonds de CommonPass, la Fondation Rockefeller. En outre, l’Alliance ID2020 finance la Commons Project Foundation et est également soutenue par Microsoft, l’une des principales entreprises à l’origine de l’ICV.

Après avoir établi le concept d’exercice de sa gouvernance sur les « biens publics mondiaux », le régime est passé à l’élaboration des plates-formes politiques nécessaires pour convertir son autorité revendiquée en politique, réglementation et législation des gouvernements nationaux.

Tout ce qui concerne les soins de santé mondiaux, y compris toutes nos données de santé, toutes les informations [sur n’importe quel sujet] en ligne et hors ligne, toute l’activité économique mondiale, tout le commerce et la finance, l’internet et toute l’infrastructure numérique, les services numériques, toutes les données et « plus encore »: Le régime et son régime G3P revendiquent à la fois l’autorité et la capacité de gouverner tout cela.

Le régime affirme que 41 des 92 indicateurs des ODD ne peuvent être atteints à moins qu’un système de « données interopérables et de rapports normalisés » ne soit mis en place. Ils doivent donc fabriquer la prétendue demande géopolitique de données interopérables et d’identité numérique pour combler le « fossé de l’identité » également fabriqué de toutes pièces Les solutions de données interopérables, en particulier l’identification numérique, sont essentielles si le régime veut exploiter avec succès le développement durable pour s’emparer de tous les biens publics mondiaux et asseoir son autorité revendiquée sur l’ensemble.

Comme le rapporte le Dr Jacob Nordangård, l’engagement en faveur de « Notre programme commun » a donné lieu à un certain nombre de notes d’orientation que les gouvernements du monde entier « activeront » et traduiront en politiques nationales concrètes qui nous contrôleront tous. Parmi ces documents figure le document d’orientation n° 5 des planificateurs centraux, intitulé » Un pacte numérique mondial ».

Ce document affirme, sans aucune justification apparente ni même raison d’être identifiable, que

Les technologies numériques sont aujourd’hui similaires aux ressources naturelles telles que l’air et l’eau. Notre bien-être et notre développement dépendent de leur disponibilité au niveau mondial.

Soulignant l’inégalité mondiale dans la distribution et les coûts d’accès relatifs à la technologie numérique, l’objectif déclaré du Pacte numérique est de « surmonter les fractures liées au numérique, aux données et à l’innovation et de parvenir à la gouvernance nécessaire pour un avenir numérique durable ». L’argument moral trompeur de la « durabilité » est avancé, ce qui permet à la plupart des gens d’accepter la justification proposée. Les implications politiques associées laissent présager quelque chose de bien moins édifiant.

Dans A Global Digital Compact, les Nations unies affirment:

Des investissements urgents sont nécessaires dans les « données communes », qui mettent en commun les données et l’infrastructure numérique au-delà des frontières, construisent des ensembles de données phares et des normes d’interopérabilité et rassemblent les données et l’expertise en matière d’IA des institutions publiques et privées afin de créer des connaissances et des applications pour les objectifs de développement durable.

Le régime et ses partenaires ont créé les initiatives « mutlistakeholder » correspondantes, la Digital Public Goods Alliance (DPGA) « où tous les biens publics numériques reconnus peuvent être découverts ». La DPGA rassemble les fondations habituelles, telles que la BMGF, les Rockefeller et le réseau Omidyar, ainsi que d’autres « parties prenantes » publiques et privées

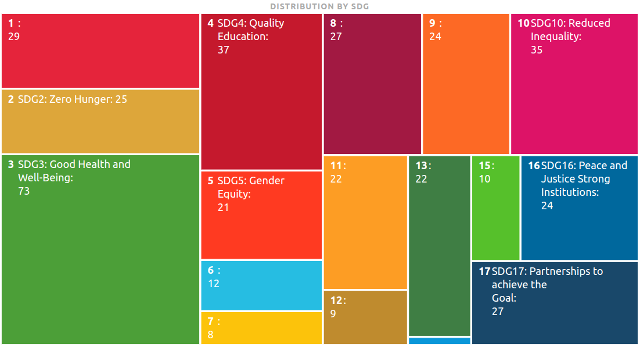

Le DPGA a déjà enregistré un certain nombre de produits numériques qui sont, selon lui, essentiels au développement durable. Apparemment, 73 de ces produits sont nécessaires pour que l’ODD 3 transforme la santé publique mondiale et les soins de santé ; 25 biens publics numériques sont nécessaires pour que l’ODD 2 éradique la faim dans le monde, 37 applications numériques interopérables sont prétendument essentielles pour que l’ODD 4 transforme l’éducation, et ainsi de suite.

Le DPGA affirme que tous les biens publics numériques (BPN) enregistrés doivent adhérer aux normes qu’ il édicte, ainsi qu’à son propre ensemble d' »indicateurs ». Cela signifie que les produits numériques qui « stockent et distribuent des données personnelles identifiables doivent démontrer comment ils garantissent la confidentialité, la sécurité et l’intégrité de ces données ».

Le vendeur doit montrer, à la satisfaction de la DPGA, comment il supprime les IPI (informations personnelles identifiables). La façon dont le DPGA peut faire cette affirmation est un mystère, car le régime de gouvernance mondiale a clairement l’intention de collecter des IIP, comme le souligne le Pacte numérique mondial (Global Digital Compact) :

Les données à caractère personnel ne doivent être collectées que pour des finalités déterminées, explicites et légitimes, et leur traitement doit être pertinent et limité à ce qui est nécessaire à ces fins.

Le régime précisera les « finalités légitimes » des IIP « collectées ». Nous savons déjà que certaines de ces finalités incluent la garantie que nos données de santé sont « liées à une identité individuelle ». Les fondateurs d’ID2020, Accenture, font partie des fournisseurs d’identité numérique dont les blockchains et la biométrie aideront leurs entreprises clientes à « faire correspondre les identités physiques aux identités numériques ». On peut supposer que cela aussi est « légitime »

D’autres objectifs légitimes incluent la surveillance de chaque transaction que nous effectuons. Il est clair que l’intention est de lier nos identifiants numériques à nos finances. Le Pacte mondial pour le numérique ajoute

Les identifiants numériques liés aux comptes bancaires ou aux comptes d’argent mobile peuvent améliorer la couverture de la protection sociale et permettre de mieux atteindre les bénéficiaires éligibles. [Les biens publics numériques et les applications telles que l’argent mobile permettent à tous les membres de la société d’accéder aux services financiers et autres.

L’on soutient que cela est « légitime » parce que cela établit le cadre d’un autre concept au nom trompeur : l’inclusion financière.

Identité numérique et inclusion financière

Le concept d' »inclusion financière » de la gouvernance centrale, tel qu’il est mis en évidence dans son Pacte mondial pour le numérique, prévoit que nos identifiants numériques soient liés à nos « comptes bancaires ou d’argent mobile ».

Cela permettra non seulement au régime de prendre notre argent quand il le souhaite, pour l’usage qu’il souhaite, mais aussi de surveiller et de contrôler toutes nos transactions et d’opérer efficacement un système mondial de punition et de récompense économique. L’ODD 16.9 est donc la clé de voûte d’une dictature mondiale.

L’Avocat spécial du Secrétaire général des Nations unies pour le financement inclusif du développement (UNSGSA), en partenariat avec le G20, a estimé qu’il était « impératif » de remédier à l’absence d’inclusion financière pour atteindre les objectifs de développement durable :

Les dirigeants du G20 ont reconnu que l’inclusion financière était une question transversale pour le développement et la stabilité du système économique et l’ont incluse dans leurs plans de travail. En outre, l’inclusion financière est mentionnée dans les cibles de huit des 17 objectifs de développement durable (ODD) des Nations unies. [Une étape importante au niveau mondial a été la convocation des organismes de normalisation financière (ONF) à la Banque des règlements internationaux (BRI) à Bâle pour inclure l’inclusion financière dans leurs travaux.

L’UNSGSA est dirigé par la reine Máxima des Pays-Bas qui, en tant qu’ancienne économiste de la Deutsche Bank et directrice des ventes institutionnelles de HSBC – parmi ses nombreux rôles au sein d’autres institutions financières mondiales – travaille avec le WEF, la Banque mondiale et la BRI pour débloquer les investissements estimés à 2 000 milliards de dollars nécessaires pour parvenir à cette « inclusion financière ».

L’Inde et la Chine sont particulièrement intéressantes à cet égard. Dans son dernier rapport Findex(indice d’inclusion financière), le président de la Banque mondiale, David Malpas, a déclaré à propos de la nécessité de créer un « environnement favorable » d’une valeur de 2 000 milliards de dollars : « L’absence d’identité vérifiable est un obstacle majeur à la réalisation de l’inclusion financière :

L’absence d’identité vérifiable est l’une des principales raisons pour lesquelles les adultes restent exclus des services financiers. L’Inde est à l’origine d’un modèle réussi d’identité universelle […] L’interopérabilité des systèmes et la disponibilité d’un commutateur à faible coût pour les transactions financières sont tout aussi importantes.

L’ONU propose une explication, suggérant pourquoi l’accent mis sur « l’inclusion financière » est censé être important:

Selon le Global Findex de la Banque mondiale de 2021. [L’inclusion financière […] joue un rôle essentiel dans les efforts visant à aider les gens à se préparer, à réagir et à se remettre des crises, telles que la pandémie COVID-19, l’inflation ou les chocs économiques et climatiques. [Un système financier inclusif est une infrastructure essentielle dans chaque pays.

Une fois de plus, nous constatons que les crises offrent des opportunités. Comme indiqué ici, une variété de crises, nouvelles et anciennes, seront utilisées pour promouvoir l' »inclusion financière »

Le groupe de travail des Nations unies pour le financement numérique des objectifs de développement durable a étudié comment « catalyser et recommander des moyens d’exploiter le financement numérique pour accélérer le financement des objectifs de développement durable ». Il a publié un « appel à l’action » dans le but d’exploiter « la numérisation pour créer un système financier centré sur le citoyen et aligné sur les ODD »

Le « programme d’action » du groupe de travail de l’ONU recommande « une nouvelle génération de plateformes de financement numérique mondiales ayant des effets transfrontaliers significatifs ». Cela nécessiterait, bien sûr, le renforcement d’une « gouvernance internationale inclusive ».

Les retombées transfrontalières, ou « externalités », sont les actions et les événements qui se produisent dans un pays et qui ont des conséquences voulues ou non dans d’autres pays. Un article publié par le World Privacy Forum privé, le BMGF et le Centre for Global Development soutenu par Rockefeller, après avoir noté que COVID-19 a accéléré la voie vers la numérisation, affirme que les gouvernements « en sont encore aux premiers stades de la décision sur la manière dont ils veulent gouverner les espaces numériques ». Apparemment, la seule solution possible est, comme l’affirme le groupe de travail des Nations unies, une gouvernance mondiale plus stricte.

Les retombées transfrontalières pourraient être gérées en incluant les « marchés de l’identification numérique et des données » dans un système de « financement numérique aligné sur les objectifs du Millénaire pour le développement ». Cela permettrait aux personnes d’exercer leurs droits [humains]

Ces droits [de l’homme] ne sont pas des droits de l’homme mais des obligations. Ils comprennent le « droit » d’avoir un identifiant numérique attaché à un individu dès sa naissance afin de s’assurer que tout « argent » alloué à un individu peut être utilisé par le G3P pour financer ce qu’il veut financer.

Le groupe de travail a conclu que les « opportunités catalytiques » pour financer les ODD nécessiteraient « d’accélérer l’utilisation de l’épargne nationale » et de contrôler « les dépenses de consommation alignées sur les ODD ». Le « système financier centré sur le citoyen » proposé permet au régime du G3P d’accéder à l’épargne nationale et de superviser les dépenses de consommation.

À cette fin, en 2020, le groupe de travail de l’ONU a publié un document qu’il a trompeusement intitulé « L’argent des peuples – Exploiter la numérisation pour financer un avenir durable ». L’aspect le plus frappant de « L’argent des peuples » est que le régime de gouvernance mondiale part du principe que tout l’argent des peuples lui appartient :

La masse globale de l’épargne nationale est passée au cours des 20 dernières années de 7 500 milliards de dollars à 23 300 milliards de dollars. À elle seule, l’épargne intérieure des pays les moins avancés est passée de 13 à 218 milliards de dollars au cours de la même période. La numérisation permet à la micro-épargne du secteur informel d’être intégrée au système financier formel et offre davantage d’options à ceux qui utilisent déjà le système financier. Cela soulève la possibilité d’augmenter la proportion des besoins de financement du développement à long terme qui sont couverts par des ressources nationales.

Le Financial Times propose une définition raisonnable de l' »épargne intérieure »:

L’épargne intérieure brute se compose de l’épargne des ménages, des entreprises privées et du secteur public.

Comme nous le verrons dans un instant, aucun d’entre nous n’a le droit de ne pas être inclus dans ce système financier basé sur l’identification numérique. Il est supposé que nous sommes tous d’accord pour que « notre » argent soit utilisé pour financer les ODD du régime des Nations unies.

Le développement à long terme du financement des ODD peut provenir directement de « nos » comptes bancaires dans l' »écosystème » numérisé. Il s’agit là d’un autre aspect notable du « système financier centré sur le citoyen » du régime de l’ONU

« Peoples’ Money » recommande que l’ONU et ses partenaires utilisent « les forces de la numérisation » pour accélérer le financement centré sur les citoyens et aligné sur les objectifs du Millénaire pour le développement :

Les systèmes d’identité numérique sont particulièrement importants pour que les gens puissent opérer dans ce monde. [Des bases numériques robustes, accessibles, abordables et sûres sont une condition préalable à un financement centré sur les citoyens et aligné sur les ODD. Cela comprend la connectivité numérique de base et l’infrastructure de paiement, les cartes d’identité numériques et les marchés de données qui permettent l’innovation financière et la fourniture de services à faible coût. [Des identifiants numériques universels, fiables, sécurisés, privés et uniques sont essentiels pour permettre aux gens d’accéder à la finance numérique.

l' »inclusion financière » soumet notre accès à l’argent et à la finance à des conditions fixées au niveau de la gouvernance mondiale. Elle nous transforme tous en « vaches à lait » dans une ferme financière mondiale.

Bien que nous puissions encore avoir accès à des fonds – si nous possédons une carte d’identité numérique approuvée – nous ne contrôlerons pas notre propre argent. L’argent auquel nous pouvons « accéder » peut être exproprié pour l’investissement dans les ODD et il sera de plus en plus difficile de garder notre argent ailleurs à mesure que le « secteur informel » deviendra « partie intégrante du système financier formel » grâce à l’imposition de ces systèmes à l’échelle mondiale. L’identification numérique « liée à des comptes bancaires ou d’argent mobile » est la clé pour ouvrir le coffre-fort du « secteur informel ».

L’identification numérique de l’ODD 16.9 est essentielle pour que le nouveau système financier aligné sur les ODD puisse prospérer. Imposer un système mondial d’identité numérique pour l’ensemble des huit milliards d’entre nous est une tâche colossale. Le groupe de travail a réitéré la seule solution technologique pratique :

Les projets open source et les normes partagées permettent l’interopérabilité et l’innovation ouverte plutôt que d’enfermer les entreprises dans des technologies propriétaires et de verrouiller les données dans des formats incompatibles.

Plan d’action du groupe de travail des Nations unies pour créer un système financier centré sur les citoyens et conforme aux objectifs du Millénaire pour le développement. Source

Contrôler toutes les entreprises grâce à l’identification numérique

L’inclusion financière va au-delà de l’individu et s’étend à toutes nos entreprises. La gouvernance mondiale revendique le « droit » de « gérer » tous ces actifs.

En 2021, Manjeet Kripalani, directeur exécutif de Gateway House (Indian Council on Global Relations), le groupe de réflexion politique indien du US Council on Foreign Relations, a écrit:

La numérisation permettra au monde en développement de sortir de la crise économique, les MPME [micro, petites et moyennes entreprises] étant un catalyseur nécessaire.

Le régime considère que les MPME, c’est-à-dire nos entreprises, sont essentielles à la réalisation d’un certain nombre d’ODD. Par conséquent, le régime revendique l’autorité de gouverner nos entreprises. Cela lui permettra de mener la « transformation structurelle qui assure la pérennité de l’économie »

Trois cents des plus grandes institutions financières du monde sont d’accord et ont reconnu comment l’identification numérique pourrait aider les MPME à débloquer le « financement du commerce ». Le financement du commerce est un produit de crédit que les entreprises mondiales proposent pour « aider les commerçants à gérer leurs paiements internationaux et les risques associés ».

Tout cela est soi-disant nécessaire parce qu’une série de crises a étouffé l’accès des MPME au financement, affirment-ils. Les politiques de prêt irresponsables des institutions financières n’y sont apparemment pour rien.

Afin d’aider les MPME, la Banque des règlements internationaux (BRI) suggère que « l’amélioration de l’automatisation de l’identité numérique des entreprises (DID), combinée à des technologies permettant de numériser les documents commerciaux et de traiter des données de crédit alternatives, offre des solutions prometteuses »

La BRI ajoute:

Dans le contexte du financement du commerce, les DID [identifiants décentralisés] doivent également être harmonisés à travers les frontières, ce qui souligne la nécessité de normes communes. Une fois cette harmonisation réalisée, les DID des entreprises peuvent s’intégrer à d’autres solutions technologiques commerciales […]. Par exemple, en combinant des évaluations de crédit plus rapides et plus complètes avec l’utilisation de données alternatives et la numérisation des documents commerciaux, il est possible d’accélérer et d’améliorer l’octroi de crédits aux PME [petites et moyennes entreprises].

Les DID sont des « identifiants décentralisés ». Ils peuvent être attribués à des sociétés, des petites entreprises et des particuliers. Nous reviendrons plus en détail sur ce point dans un instant.

S’il est réconfortant de savoir que les institutions financières les plus grandes et les plus puissantes de la planète sont désireuses d’aider nos petites entreprises, il est évident que nous n’obtiendrons cette « aide » que si nos entreprises disposent de l’identifiant numérique adéquat [DID]. On peut également se demander si un système mondial unique contrôlant l’ensemble des investissements et des financements des entreprises est susceptible de profiter à nos cafés, à nos petits entrepreneurs industriels, à nos ateliers d’artisanat, à nos salons de coiffure et à nos autres MPME.

L’identification numérique pour les MPME fait partie du « système financier centré sur le citoyen » de la gouvernance mondiale, alors qu’il semble pourtant plus favorable aux multinationales financières qu’aux citoyens.

Dans le Pacte numérique, les Nations unies déclarent vouloir créer une « commission mondiale » chargée de superviser la transition vers une numérisation interopérable basée sur l’identification numérique. Elle note également ce qui suit :

Les technologies numériques accélèrent la concentration du pouvoir économique au sein d’un groupe de plus en plus restreint d’élites et d’entreprises : la richesse combinée des milliardaires de la technologie, 2,1 billions de dollars en 2022, est supérieure au produit intérieur brut annuel de plus de la moitié des économies du Groupe des 20. [La présente note d’orientation s’appuie sur les fondements posés par le rapport du Groupe de haut niveau sur la coopération numérique du Secrétaire général.

Les crises, telles que la pseudo-pandémie, ont toujours tendance à accroître de manière significative la richesse de ce que l’on appelle « l’élite ». Le transfert de richesse le plus récent vers les milliardaires de la technologie est le résultat de la numérisation qui s’est épanouie pendant la pseudopandémie.

Comme l’a souligné le journaliste indépendant et documentariste James Corbett, il est donc absurde que le « Pacte numérique » soit fondé sur les travaux du Groupe de haut niveau sur la coopération numérique, dirigé par des personnalités richissimes telles que Melinda Gates, coprésidente de la FBMG, et Jack Ma, président exécutif du groupe Alibaba.

James Corbett a fait remarquer

La numérisation a entraîné la création d’une incroyable super-classe de milliardaires qui a de plus en plus de pouvoir sur des pans de plus en plus vastes de notre vie à mesure que tout se numérise. Quelle est donc la réponse des Nations unies à ce problème ? [À qui confient-elles le soin de résoudre le problème qu’elles ont créé ? Ce sont les gens qui ont créé le problème. C’est de la pure folie.

Cela semble certainement insensé, mais seulement si vous pensez que le développement durable a quelque chose à voir avec la priorité donnée aux « besoins essentiels des pauvres du monde ». Si vous comprenez, comme James Corbett le fait et le rapporte depuis de nombreuses années, que le développement durable vise à renforcer et à centraliser le pouvoir mondial, alors le fait que des personnes comme Gates et Ma guident l’élaboration des politiques est parfaitement logique.

L’identification numérique, qu’on le veuille ou non

Dans le roman de Mario Puzo, Le Parrain, le personnage de Don Vito Corleone dit : « Je vais lui faire une offre qu’il ne pourra pas refuser ». L’identification numérique SD16.9 est « offerte » à chaque personne sur la planète en utilisant le même stratagème de gangster légendaire, à savoir un « choix » entre un accord ou des conséquences désastreuses. Du moins, c’est la nature apparente de la coercition.

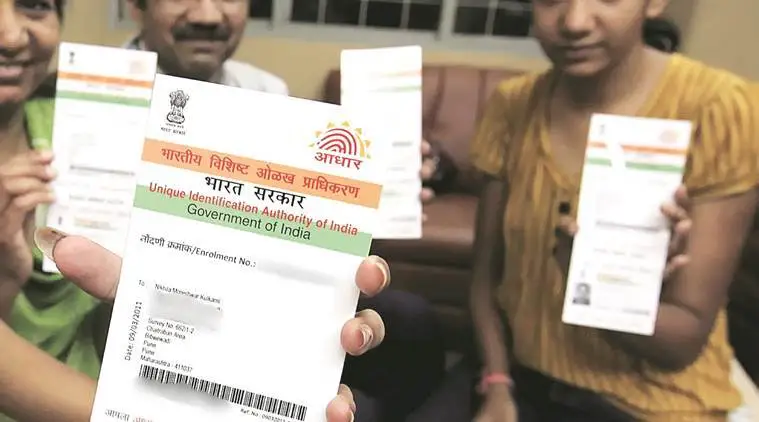

Les planificateurs centraux signalent que 2023 sera probablement l’année où l’Inde dépassera la Chine en tant que pays le plus peuplé du monde. Le régime de gouvernance mondiale et ses partenaires ont fait des progrès significatifs pour contraindre tous les Indiens à utiliser leur carte d’identité numérique interopérable conforme à ID2020 en soutenant le développement du système Aadhaar en Inde.

Les partenaires fondateurs d’ID2020 du régime, tels que la Fondation Rockefeller, ont été profondément impliqués dans le développement du programme Aadhaar en Inde :

Avec le soutien de la Fondation Rockefeller, ID2020 s’est associé à IDinsight pour identifier les mesures qui permettraient de recueillir des données réalisables, exploitables et généralisables sur les programmes d’identité numérique. [L’initiative State of Aadhaar, hébergée par IDinsight, vise à catalyser le discours et la prise de décision fondés sur des données dans l’écosystème Aadhaar.

L’objectif était de s’assurer que l' »écosystème » Aadhaar répondait aux normes ID2020 et ID4D et aux « exigences fonctionnelles » interopérables.

Le numéro d’identification à 12 chiffres Aadhaar a été adopté par environ 90 % des 1,4 milliard d’Indiens. Il est géré par l’Autorité d’identification unique de l’Inde (UIDAI) en vertu de la loi Aadhar de 2016.

Le président fondateur de l’UIDAI est le multimilliardaire indien Nandan Nilekani. Il est à la fois un ami proche de Bill Gates et un membre du Conseil consultatif de haut niveau d’ID4D qui fournit des « orientations stratégiques à l’initiative ID4D »

Le BMGF, cofondateur d’ID2020, a également soutenu Aadhaar. Le BMGF – également un partenaire important des Nations Unies – est ostensiblement très concerné par « l’inclusion financière ». Par conséquent, le BMGF a mis en place son projet » Services financiers pour les pauvres »:

Notre équipe étudie activement les moyens d’accélérer l’utilisation des services financiers numériques. [Nous nous efforçons également de promouvoir le développement de systèmes d’identification efficaces dans les zones géographiques prioritaires. Les plateformes d’identification telles que le système Aadhaar en Inde sont des modèles prometteurs pour fournir des services d’identification sûrs, efficaces et largement bénéfiques qui soutiennent l’inclusion financière dans tout le pays.

Selon les Nations unies et le BMGF, avec le soutien de la Fondation Rockefeller, le système d’identification biométrique Aadhaar Digital, une fois lié à un « système financier inclusif », sera « essentiel » pour tous les Indiens.

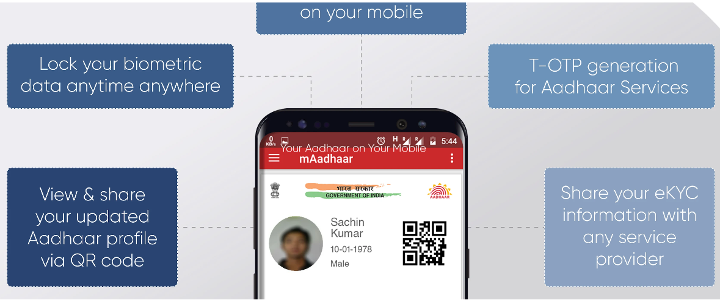

L’application mAadhaar. Source (en anglais)

L’UIDAI explique le processus d’enregistrement Aadhaar :

Le processus d’enregistrement Aadhaar des résidents du pays implique l’utilisation de certaines informations démographiques de base combinées à dix empreintes digitales, à l’iris et à une photographie pour identifier un résident de manière unique.

Les données biométriques, qui correspondent à « l’identité physique d’une personne », seront accessibles aux fournisseurs qui ont un accès « approuvé » à ces données. Il est prévu de « décentraliser » l’accès à l’inévitable base de données mondiale, par l’intermédiaire du MOSIP ou de « cadres de confiance » similaires, ce qui est censé améliorer la protection des données.

Près de 1,3 milliard de personnes en Inde ont tous les aspects de leur identité, du nom et de l’adresse aux données biométriques d’identification, stockés dans une seule base de données centralisée : le Central Identities Data Repository (CIDR).

L’UIDAI affirme que la demande d’une carte Aadhaar ou l’utilisation de l’application Aadhaar est volontaire. Ce n’est vrai qu’au sens de Don Corleone.

La carte Aadhaar permet aux Indiens d’accéder aux subventions, aux avantages et aux services dont ils ont tant besoin. Telle a toujours été l’intention de l’UIDAI, conformément à la loi de 2016.

D’autres formes d’identification sont disponibles, mais l’UIDAI a maintenant déclaré qu’un numéro d’identification d’inscription (EID) Aadhaar actif ou la preuve d’un numéro d’identification d’inscription (EID) en attente sera nécessaire pour réclamer des prestations de l’État.

La carte PAN ( Permanent Account Number ) permet aux Indiens de payer leurs impôts. S’ils ne le font pas, ils s’exposent à une amende automatique de 1 000 roupies, à laquelle s’ajoutent des amendes supplémentaires si nécessaire. Le PAN facilite également l’achat et la vente de véhicules, l’ouverture de tous les comptes bancaires, à l’exception des plus simples, les demandes de cartes de crédit, les paiements et virements bancaires d’un montant égal ou supérieur à 50 000 roupies (600 USD), etc.

Le gouvernement indien a décrété que toutes les cartes PAN devaient être liées à un système Aadhaar avant le 30 juin 2023. Les cartes PAN ont maintenant été retirées progressivement. Ceux qui n’ont pas respecté la date limite peuvent payer une pénalité pour lier leur EID rétrospectivement, mais s’ils n’ont pas les moyens de payer cette pénalité ou s’ils ne savent pas quoi faire, selon Microsoft, c’est bien dommage.

La Commission électorale indienne (ECI) teste actuellement l’association de l’identifiant numérique Aadhaar à l’inscription sur les listes électorales. Cela ne deviendra pas « obligatoire », affirme-t-elle.

Il n’est donc pas étonnant que le taux d’adoption d’Aadhaar soit si élevé. Si vous n’avez pas besoin et n’aurez jamais besoin de prestations ou de subventions de l’État, et tant que vous ne dirigez pas une entreprise ou n’êtes pas tenu par la loi indienne de payer des impôts, si vous n’avez pas ou ne voulez jamais de crédit et ne souhaitez pas ou n’avez pas besoin d’accéder à un compte bancaire, si vous n’achetez ou ne vendez jamais de voiture et ne dépensez jamais plus que l’équivalent de 600 USD et, selon toute probabilité, ne souhaitez jamais voter, alors votre carte d’identité numérique biométrique indienne est entièrement « volontaire », en théorie.

L’Inde est un vaste pays. En réalité, Aadhaar n’est pas et n’a jamais été « volontaire » pour la majorité des Indiens.

Au Kerela, le lien volontaire entre Aadhaar et l’inscription sur les listes électorales fonctionne sur une base d’opt-out, mais les résidents n’en sont pas systématiquement informés. Le gouvernement de l’État du Tamil Nadu, qui compte près de 84 millions d’ habitants, a publié une série d’ordonnances imposant l’utilisation d’Aadhaar pour l’accès aux prestations et aux subventions de l’État.

Aadhaar a notamment été victime d’erreurs techniques et de violations de données. Dans son rapport 2019 sur les risques mondiaux, le Forum économique mondial (WEF) a indiqué ce qui suit :

La base de données d’identification du gouvernement, Aadhaar [CIDR], aurait subi de multiples brèches qui ont potentiellement compromis les dossiers de l’ensemble des 1,1 milliard de citoyens enregistrés. Il a été rapporté en janvier que des criminels vendaient l’accès à la base de données à un tarif de 500 roupies pour 10 minutes, tandis qu’en mars [2018], une fuite dans une entreprise publique de services publics a permis à n’importe qui de télécharger des noms et des numéros d’identification.

En 2018 et en réponse aux allégations persistantes de vulnérabilités du CIDR, R.S. Sharma, président de l’Autorité de régulation des télécommunications de l’Inde (TRAI), dans un effort pour démontrer qu’il ne s’agissait que de « théories du complot », a publié son numéro Aadhaar sur Twitter pour prouver que le système était sécurisé. En l’espace de quelques heures, des personnes intéressées ont publié son ou ses numéros de téléphone portable, ses adresses Gmail et Yahoo, son adresse physique, sa date de naissance, son numéro de grand voyageur, ses photos personnelles et les coordonnées de son compte bancaire sur lequel, pour l’anecdote, elles ont effectué de petits versements.

Les personnes âgées, dont les empreintes digitales ont dégénéré, ont été exclues de l’accès à des subventions alimentaires vitales en raison des failles de la composante biométrique d’Aadhaar. En 2015, une étude a révélé que sur 85 589 détenteurs de cartes de rationnement – accessibles via Aadhaar – 50 151 personnes dans l’Andhra Pradesh n’ont pas pu accéder aux subventions pour les céréales fournies par 125 magasins de prix équitables dans tout l’État.

Huit ans plus tard, rien ne prouve que ce système ait résolu le problème de l' »exclusion ». Les États indiens appliquent diverses procédures de « contrôle » comme condition préalable à la délivrance de la carte d’identité Aadhaar. Ces procédures ont été utilisées pour discriminer les populations défavorisées. Par exemple, les Adivasi, qui ne possèdent souvent pas de certificat de naissance, ont été exclus des prestations financières et de l’aide alimentaire, car ils ont été bloqués par les procédures de filtrage et ne peuvent pas obtenir un NIE Aadhaar.

Le système Aadhaar a également souvent encouragé, plutôt que dissuadé, la corruption généralisée. Dans le Jharkhand, des négociants en céréales ont utilisé Aadhaar pour enregistrer l’attribution de quotas de céréales , mais ont réduit de moitié la quantité fournie aux bénéficiaires de l’aide, vendant le reste pour en tirer un profit illégal.

L’indicateur de l’ODD 16.9.1 vise à mesurer la « proportion d’enfants de moins de 5 ans » qui possèdent une carte d’identité numérique. Ce n’est pas une coïncidence si l’UIDAI de Nilekani cherche à saisir « l’identité biométrique des enfants mineurs de moins de cinq ans »

Ce sont les pauvres qui sont les plus touchés par les prétendues « erreurs » d’enregistrement et de vérification Des dizaines de millions d’enfants indiens pauvres risquent d’être exclus de l’école et des aides alimentaires essentielles.

Une fois de plus, nous sommes confrontés au contraste saisissant entre l’objectif déclaré du développement durable –donner la priorité aux « besoins essentiels des pauvres du monde » – et la réalité. Ce décalage est si fréquent qu’il est raisonnable de conclure que l’objectif n’est pas du tout d’autonomiser les pauvres du monde.

Les planificateurs centraux sont tellement impressionnés par leur système Aadhaar que leur agent pour l’ID4D, la Banque mondiale, travaille avec l’UIDAI pour exporter le modèle Aadhaar à l’échelle globale afin de créer un « système d’identité mondial universel ». Bien que cela semble être une très mauvaise nouvelle pour les pauvres du monde entier, Saurabh Garg, directeur général de l’UIDAI, a déclaré: « Le système d’identité mondial universel est quelque chose que nous avons mis en place :

Le système d’identité mondiale universelle est un projet sur lequel nous travaillons très activement. [Certains pays ont déjà adopté le type d’architecture que nous avons utilisé et d’autres souhaitent le faire.

En juillet 2022, la plateforme de développement MOSIP de l’IIIT-B avait été utilisée par des fournisseurs d’identité numérique pour proposer des produits et services d’identité interopérables de type Aadhaar au Sri Lanka, au Maroc, aux Philippines, en Guinée, en Éthiopie et en République togolaise. En avril 2023, l’Ouganda, la Sierra Leone et le Burkina Faso avaient également adopté l’ identification numérique interopérable MOSIP.

Nous ne pouvons qu’espérer que cela permettra de lutter contre l’impact désastreux de l’ODD 16.9 sur des pays comme l’Ouganda. Malheureusement, il n’y a aucune raison de penser que ce sera le cas.

Connue en Ouganda sous le nom de « Ndaga Muntu » et largement reconnue comme une « arme » de sécurité nationale, la carte d’identité nationale ougandaise (NIC) est nécessaire pour tout, de l’accès aux soins de santé, à l’aide alimentaire et au soutien financier, à la demande de permis et à l’ouverture de comptes bancaires.

En 2021, l’organisation ougandaise de défense des droits de l’homme « Unwanted Witness » a publié un rapport sur l’exclusion numérique intitulé « Chased Away and Left To Die » (chassés et laissés pour compte) Les universitaires d’Unwanted Witness ont recensé une litanie d’abus et d’exclusions cruelles qui ont été facilités par la carte d’identité numérique ougandaise.

Les Ougandais ont dû corrompre des fonctionnaires pour obtenir les signatures « autorisées » nécessaires à leurs demandes de carte d’identité numérique. Les Ougandais non autochtones, tels que les Maragoli, ont été régulièrement exclus de l’accès à la carte d’identité numérique. Les personnes âgées et handicapées ayant des difficultés à accéder aux centres d’enregistrement éloignés et présentant souvent des caractéristiques biométriques dégradées, telles que l’iris et les empreintes digitales, ont également été systématiquement « exclues »

Comme on estime que 23 à 33 % des adultes ougandais sont exclus de l’enregistrement de la carte d’identité numérique, beaucoup ont eu recours à des moyens peu orthodoxes pour accéder à des services vitaux. La falsification, la présentation de faux noms, le fait de se faire passer pour une personne déjà enregistrée et la corruption des fonctionnaires étaient des tactiques courantes.

La plupart de ces pratiques étaient « illégales », avec le risque de sanctions et d’arrestations, mais inévitables pour des millions d’Ougandais. Une femme du district ougandais d’Amudat a raconté aux chercheurs :

Sans carte d’identité ou de clinique pour les femmes qui ont reçu des soins prénataux, [vous ne recevrez] aucun traitement. De nombreuses personnes tombent malades, restent à la maison et meurent.

Ces problèmes ont été aggravés par des taux d’erreur élevés dans les processus d’enregistrement et de traitement des données. en conséquence, 50 000 des 197 000 Ougandais âgés de plus de 80 ans n’ont pas pu percevoir leur Senior Citizens Grants [ pensions d’État soutenues par le Royaume-Uni et l’Irlande].

Les Ougandais qui ont pu s’inscrire pour obtenir une carte d’identité numérique ont également été mis en danger. À la suite des manifestations antigouvernementales de 2020, la police ougandaise a utilisé la reconnaissance faciale biométrique enregistrée dans la base de données du NIC pour identifier les manifestants et a arrêté plus de 830 d’entre eux.

L’offre que personne ne peut refuser a déjà été faite à des milliards de personnes dans les économies en développement et émergentes et commence à être déployée dans les économies développées, telles que la Russie, le Royaume-Uni, les États-Unis, l’UE et d’autres pays.

Le dernier rapport Findex de la Banque mondiale indique que

Les efforts mondiaux visant à améliorer l’accès de tous aux systèmes d’identification fiables et aux téléphones mobiles pourraient être mis à profit pour accroître la possession d’un compte pour les populations difficiles à atteindre.

Cet « effet de levier » est particulièrement important pour contraindre les personnes qui ne veulent ni d’un compte bancaire ni de l’identification numérique qui l’accompagne : les « non-bancarisés »

Le rapport de la Banque mondiale ajoute : « La méfiance à l’égard du système financier est un obstacle plus important dans certaines régions :

La méfiance à l’égard du système financier est un obstacle plus important dans certaines régions et, à l’échelle mondiale, elle a été citée par 23 % des adultes non bancarisés. En Europe et en Asie centrale, ainsi qu’en Amérique latine et dans les Caraïbes, environ un tiers des adultes non bancarisés ont déclaré ne pas avoir de compte parce qu’ils se méfient du système bancaire. En Ukraine, 54 % des adultes non bancarisés ont cité la méfiance à l’égard du système financier comme l’une des raisons de leur absence de compte. Plus d’un adulte non bancarisé sur trois a cité le même obstacle en Argentine, en Bolivie, en Bulgarie, en Colombie, en Jamaïque et en Russie, entre autres.

Il semble que ces personnes « non bancarisées » n’aient pas le « droit humain » de refuser un compte bancaire ou de rejeter l’imposition d’une carte d’identité numérique. Pourtant, elles survivent actuellement sans l’un ou l’autre. Le fait qu’un si grand nombre de personnes vivent actuellement sans eux nous montre que cette « offre » est essentiellement un tour de passe-passe.

Si le « choix » de refuser l’identification numérique ne sera pas facile, il est néanmoins possible de le faire, y compris dans les pays développés. Il est certainement temps pour nous tous de commencer à considérer très attentivement nos options, car l’identification numérique de l’ODD 16.9 peut nous conduire tous à un futur très sombre.

Les monnaies numériques des banques centrales basées sur l’identification numérique et l’inclusion financière

Le système financier « centré sur le citoyen » et aligné sur les ODD sera presque certainement basé sur des monnaies numériques interopérables des banques centrales. La CBDC, liée à l’identification numérique, permet l’allocation et le contrôle nécessaires de notre « argent ». Si le plan réussit, tout l’argent sera une responsabilité directe des banques centrales. Cet « argent » « appartiendra » toujours aux banques centrales, jamais à nous.

Cela explique pourquoi la Banque des règlements internationaux (BRI) – la banque centrale des banques centrales – affirme que la CBDC pourrait être un outil efficace pour l’inclusion financière.

Une plateforme numérique qui permet à un partenariat public-privé de « vendeurs » d’intégrer leurs produits et services à un « portail » contrôlé de manière centralisée, est apparue comme le modèle le plus important pour la « transformation numérique mondiale ». Le « modèle de plateforme » est privilégié par les gouvernements du monde entier pour toute une série de « services » basés sur l’identification numérique.

Selon le CBDC Tracker du Conseil atlantique, aligné sur l’OTAN, « 130 pays, représentant plus de 95 % du PIB mondial, étudient la possibilité d’une CBDC ». Parmi eux, 11 ont lancé une CBDC nationale complète. Parmi ces 11 pays, le Nigeria, avec une population de plus de 220 millions d’habitants, est de loin le plus important.

Les nations qui mènent le développement du monde multipolaire sont en tête de la course aux CBDC. Source d’information

L’accès à l’e-Naira nigérian dépend de la possession d’un numéro d’identification national (NIN) autorisé par le programme National Identity Management System (NIMS). La CBDC nationale la plus importante lancée à ce jour exige que les Nigérians utilisent une pièce d’identité numérique. Leurs « droits de l’homme » ne s’étendent pas au maintien de l’anonymat des transactions financières.

La Banque des règlements internationaux déclare : « L’accès universel à l’eNaira est une priorité :

L’accès universel à l’eNaira est un objectif clé de la CBN [Banque centrale du Nigeria], et de nouvelles formes d’identification numérique sont délivrées aux non-bancarisés pour faciliter l’accès. [En ce qui concerne l’anonymat, la CBN a choisi de ne pas l’autoriser, même pour les portefeuilles de niveau inférieur. À l’heure actuelle, un numéro de vérification bancaire est nécessaire pour ouvrir un portefeuille de détail.

Les NIN des Nigérians les obligent à partager toutes leurs données biométriques avec le gouvernement et ses partenaires commerciaux. En reliant ces données à l’e-Naira, les transactions des Nigérians peuvent être surveillées et suivies et, plus important encore du point de vue du régime de gouvernance mondiale, contrôlées.

La CBN a lancé l’e-Naira en novembre 2021. En décembre 2021, le partenariat ID4D a lancé son projet Nigeria Digital Identification for Development (ID4D). De même, en Chine, l’identification numérique est nécessaire pour utiliser l’e-CNY, la CBDC chinoise.

CBDC et identification numérique sont synonymes. Cela a toujours été l’intention. Dans son rapport économique annuel de 2021, la BRI écrivait :

[L]a conception la plus prometteuse est une CBDC basée sur un compte, ancrée dans un système d’identité numérique efficace pour les utilisateurs. De cette manière, les CBDC peuvent relever les défis posés par l’énorme volume de données personnelles collectées dans le cadre de l’activité commerciale. [Les CBDC sont mieux conçues dans le cadre d’un système à deux niveaux où la banque centrale et le secteur privé se concentrent sur ce qu’ils font le mieux : la banque centrale sur le fonctionnement du cœur du système en assurant une monnaie saine, la liquidité et la sécurité globale ; le secteur privé sur l’innovation et l’utilisation de sa créativité et de son ingéniosité pour mieux servir les clients.

Comme nous le verrons bientôt en détail, le système « à deux niveaux » est conçu dans un esprit de tromperie. Cela signifie que nous pouvons être trompés en utilisant à la fois la CBDC et la carte d’identité numérique prérequise sans que nous le sachions. Non seulement nous aurons été piégés dans le « système financier centré sur le citoyen » du régime central, mais nous serons également enregistrés dans le « système d’identité globale universelle » sans jamais avoir donné notre consentement conscient.

En outre, la CBDC est une « monnaie programmable« . Cela signifie que des « contrats intelligents » numériques peuvent être liés à des transactions individuelles, permettant ainsi l’imposition automatique de diverses politiques.

Bo Li, l’ancien gouverneur adjoint de la PBC et l’actuel directeur général adjoint du Fonds monétaire international (FMI), s’exprimant lors du symposium Central Bank Digital Currencies for Financial Inclusion : Risks and Rewards, a expliqué le pouvoir que l' »inclusion financière » des CBDC programmables confère au régime G3P :

Les CBDC peuvent améliorer l’inclusion financière grâce à ce que nous appelons la programmabilité. En d’autres termes, la CBDC peut permettre aux agences gouvernementales et aux acteurs du secteur privé de programmer [la CBDC] pour créer des contrats intelligents, afin de permettre des fonctions politiques ciblées. Par exemple, les paiements d’aide sociale […], les coupons de consommation, […] les bons d’alimentation. En programmant, l’argent de la CBDC peut être précisément ciblé [sur] le type de [choses] que les gens peuvent posséder, et le type d’utilisation [pour lequel] cet argent peut être utilisé. Par exemple, [. . .] pour la nourriture.