Monnaie numérique: les gens n’en veulent pas!

« Les MNBC ou Monnaies Numériques de Banques Centrales sont désavouées par le grand public », selon les propos du journaliste James Corbett pour qui il n’est pas certain qu’elles s’implanteront aussi facilement qu’on ne le prédit. D’après le tour d’horizon qu’il a effectué dans divers pays ayant lancé leur monnaie digitale, les résultats de ces premières expériences sont souvent loin de convaincre.

Les citoyens seraient nombreux à comprendre que cette forme de monnaie programmable, associée à une centralisation des données et un traçage permanent, risque de mener à une prison numérique. Par ailleurs, le retrait de l’argent liquide est rejeté par toute une frange de la population.

Colère au Nigeria

Cela a déjà été développé dans un article consacré aux MNBC, mais il faut néanmoins rappeler cet exemple éclairant. Lorsque la Banque centrale du Nigeria (BCN) a lancé l’eNaira en grande pompe en octobre 2021, le Nigeria est devenu l’un des premiers pays au monde à avoir adopté une monnaie numérique officielle. Promue par le slogan « Le même Naira, avec plus de possibilités », le monde de la banque a retenu son souffle en regardant cet essai de monnaie numérique se dérouler sous ses yeux.

En octobre 2021, le gouvernement avait commencé à offrir des incitations aux citoyens qui ouvraient volontairement un portefeuille digital auprès de leur banque. Durant cette première phase, seuls 0.5% des Nigérians s’étaient inscrits. L’on pouvait pourtant s’attendre à plus car près de la moitié des Nigérians s’étaient déjà lancés dans les cryptomonnaies (Bitcoin et Etherium), non seulement parce qu’elles constituent un moyen de payement, mais aussi parce qu’elles traduisent l’espoir d’un enrichissement rapide par la spéculation sur les cours de ces monnaies volatiles.

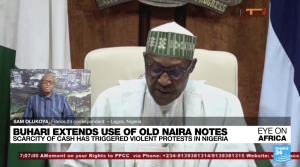

Face à cet échec, la BCN avait décidé en octobre 2022 de retirer les billets de banque de la circulation pour en émettre des nouveaux. Deux mois plus tard, elle avait limité les retraits en espèces à ₦100’000 (225$) par semaine pour les particuliers et ₦500’000 (1123$) pour les entreprises.

Cette manœuvre a aggravé le désastre. Non seulement, l’opération a lamentablement échoué, mais elle a fini par provoquer un véritable soulèvement. Les Nigérians sont descendus dans la rue en février de cette année pour protester contre les restrictions de liquidités et ont même tenté de prendre d’assaut la banque centrale.

Dernière illustration de ce chaos, à la mi-juin, le directeur de la Banque centrale du Nigéria, pourtant proche du président Buhari, a été arrêté par la police…

Sans que l’on puisse tout attribuer à ce seul facteur, les résultats de cette expérience de manipulation monétaire sont maintenant clairement visibles.

Méfiance en Europe

Mais, il n’y a pas qu’au Nigeria que les gens résistent aux monnaies de contrôle numérique. Dans l’Union européenne, « l’euro digital est une solution qui cherche un problème », comme le dit si justement le « Financial Times » qui confirme la méfiance des européens face à ce projet. Il y a eu plusieurs exemples de manifestations contre l' »euro numérique » proposé par la Banque centrale européenne (BCE). En Croatie, par exemple, les militants avertissent que « l’introduction d’un euro numérique signifiera la fin de toutes les libertés que vous connaissez ». Aux Pays-Bas, des manifestants ont organisé des rassemblements pour mettre en garde contre l’arrivée prochaine de la MNBC européenne et le projet de la BCE de « contrôler les habitudes de dépenses de la population ».

En Suisse, des citoyens avaient demandé d’inscrire le maintien de l’argent liquide dans la Constitution, dès 2021, pressentant la menace sur les libertés citoyennes. L’initiative semble avoir été entendue par le fédéral, mais celui-ci propose de ‘remanier le projet‘, ce qui n’est pas pour plaire à ses initiateurs.

En Russie également, où Poutine vient de signer la loi sur le « rouble numérique » de la Banque centrale de Russie en tant que 3ème monnaie nationale officielle, la population semble peu enthousiaste. Des sondages récents montrent que la moitié des Russes ne comptent pas l’utiliser. Cette méfiance généralisée se reflète dans de nombreux articles mettant en garde contre les risques de se retrouver dans des camps de concentration numériques.

Une pente glissante vers la tyrannie

Aux États-Unis, le gouverneur de Floride et candidat républicain Ron de Santis a déposé un projet de loi qui vise à interdire l’instauration des MNBC. Il jure que s’il est élu, ce sera ‘ce qu’il fera le premier jour’. De son côté, le démocrate Robert Kennedy Jr a déclaré dès le dépôt de sa candidature que ‘les CBDC (ndlr: MNBC) sont « la pente glissante vers l’esclavage financier et la tyrannie politique« .

Il y a donc une partie importante du public américain qui n’adhère pas à l’agenda de la monnaie de contrôle. Par ailleurs, c’est un signal pour la Banque fédérale et les autres banques centrales qu’elles risquent de perturber l’ensemble de leur système monétaire si elles vont trop loin et trop vite, notamment en réduisant trop l’argent cash.

Sur la question des monnaies numériques, les banquiers n’ont plus le vent en poupe.

Dans un article publié le mois dernier dans le « Financial Times », Eswar Prasad, Senior Fellow à la Brookings, think tank américain, a lancé un avertissement : « Les banques centrales ne doivent pas être aveugles aux menaces posées par les MNBC« . Après avoir consciencieusement détaillé toutes les caractéristiques intéressantes de la monnaie programmable dont les aspirants à la gouvernance mondiale peuvent tirer parti (par exemple « imposer des taux d’intérêt nominaux négatifs pour décourager l’épargne! »), il met en garde les banquiers centraux contre le fait que leur masque de « neutralité politique » pourrait tomber, s’ils commencent à trop s’immiscer dans les transactions quotidiennes des gens.

Il en résulte que les banques centrales pourraient être rapidement considérées comme des agents politiques, sachant qu’elles sont déjà critiquées pour leur manque d’indépendance, de crédibilité et finalement de légitimité. Plus les fonctionnalités de leurs monnaies seront étendues, plus elles seront exposées à ces rejets.

Séduire ou forcer

Alors que Prasad et d’autres commencent à mettre en garde contre le fait que les banquiers pourraient aller trop loin et trop vite avec cette idée de « monnaie programmable », certains pays s’inquiètent effectivement face à cette transition.

La semaine dernière, la Banque centrale de Colombie a publié un livre blanc sur les « Effets macroéconomiques attendus de l’émission d’une MNBC à usage commercial« , admettant que si les banques centrales poussent trop loin le programme de suppression des espèces et que la situation « atteint un point où l’utilisation de l’argent liquide est sur le point de disparaître, la monnaie de banque centrale pourrait perdre ainsi son rôle d’ancrage monétaire pour les dépôts et les autres formes de monnaie privée ».

De son côté, la Banque du Canada a également publié un rapport intitulé « Unmet Payment Needs and a Central Bank Digital Currency » (Besoins de paiement non satisfaits et monnaie numérique de banque centrale), qui reconnaît que « les consommateurs sont confrontés à peu de problèmes en matière de paiement et qu’il n’y a donc pas d’incitation à adopter et – surtout – à utiliser la MNBC à grande échelle ».

En d’autres termes, les banquiers centraux admettent qu’il n’y a pas d’avantages réels à attribuer aux MNBC pour les transactions commerciales et qu’il y a même des risques potentiels à leur introduction. Cela ne signifie pas que les projets de monnaies numériques soient enterrés, mais que l’on va probablement assister à un changement dans leur stratégie de mise en place.

Par exemple, la Banque d’Israël a publié un nouveau livre blanc censé identifier les « Principes pour créer l’acceptation des shekels numériques ». Le document envisage des idées pour tirer parti de « l’effet de réseau » afin de stimuler artificiellement l’adoption du shekel numérique. En réalité, le plan ne se concentre pas sur les incitants à l’utilisation des MNBC, mais plutôt sur les moyens d’imposer leur acceptation, notamment en obligeant les banques, les fournisseurs de services de paiement et les commerçants à participer au programme ou en forçant le gouvernement à déclarer officiellement que le shekel numérique a cours légal.

À première vue, le fait que les banquiers réfléchissent ouvertement à la meilleure façon de faire adopter les MNBC par le public peut sembler inquiétant. Mais, c’est également un signe que les réfractaires aux monnaies de contrôle gagnent du terrain et que leur mise en oeuvre n’est pas inévitable.

Une résistance fertile

Devoir dépenser des milliards de dollars par an pour promouvoir l’adoption des MNBC est un aveu tacite que les pensées et les opinions de la population conservent de l’importance. Après tout, pourquoi se donner la peine de faire de la propagande si l’on n’a pas besoin d’une forme d’adhésion du public ?

Manifestement, beaucoup de gens ne veulent pas de l’argent programmable et la grande majorité semble le voir pour ce qu’il est : une nouvelle tactique de la part des pouvoirs en place pour réduire encore plus les libertés citoyennes au profit du grand capital.

Ces réactions de l’opinion publique doivent-elle êtres diffusées et mises à profit au travers d’actions réelles? La réflexion est de mise. L’on pourrait par exemple adopter le « Cash Friday », une initiative internationale qui consiste à ne payer qu’en espèces durant toute la journée du vendredi. Il y a aussi les communautés qui fonctionnent avec des monnaies alternatives et complémentaires. L’on peut soutenir les investissements locaux, les métaux précieux, les cryptomonnaies décentralisées, ou les circuits de troc. Tant il est vrai que si le public a des moyens et un vrai rôle à jouer dans cette affaire, il serait temps également qu’il se fasse entendre.

Pensez à vous abonner ou à faire un don.